Uber 的成功上市是亚当斯密的胜利

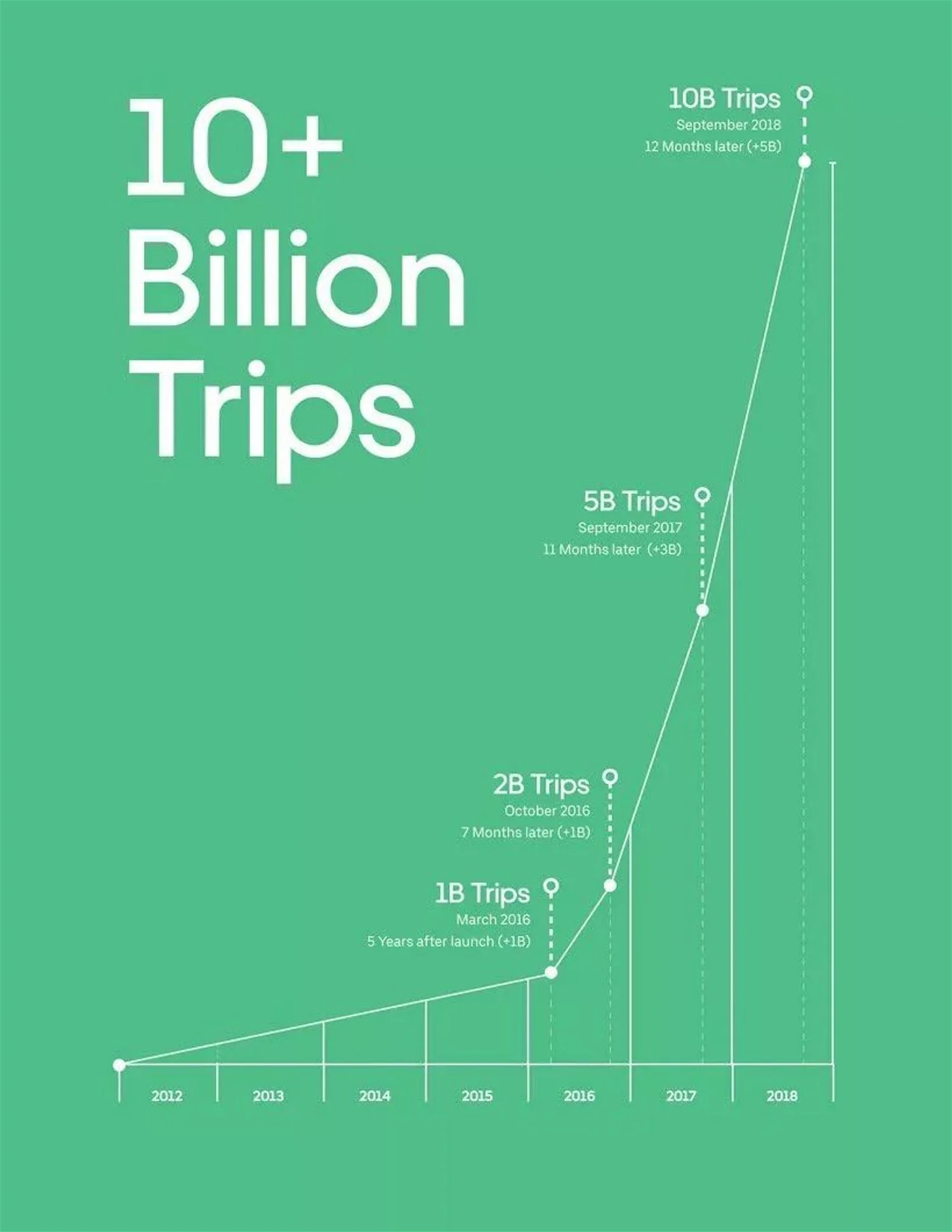

Uber 已经提交了上市文件 S-1,根据文件披露的信息,平台月度活跃用户数截止 2018 年底为9100万,预估 IPO 发行价区间会设定在 48-55 美元,等于上市后的估值将在 900 至 1000 亿美金左右。自 2009 年创立以来,Uber 用了10 年时间,创造出了今天共享出行领域的巨头。

尽管很多媒体评论说这个估值比之前预估的 1200 亿美金要低,语气稍微显得有些失落,不过在我看来这已经是一个奇迹了,下面这张图本身就已经说明了一切。

这次上市,也将会是一次非常大的造富活动。根据 S-1 披露的每轮融资价格和 Craft 整理的 Uber 融资历史,Uber 的投资人们也将迎来收获的季节。在早期投资机构中,Benchmark 是表现最抢眼的机构之一,Uber 也成为 Benchmark 合伙人 Bill Gurley 最为关注的一个被投企业。

在 Bill Gurley 的个人博客中,尽管整个博客一年也就更新 1-2 篇文章,但其中关于 Uber 的文章有好几篇,这反映出 Uber 在他心中的地位,以及他是如何的偏爱 Uber。正如他在2018 年的一篇文章中所说的那样,Uber 最让他喜欢的地方就在于其网络体系:

Uber 的整个网络,在斯密那只看不见的手的指导下,完美优雅的匹配供给与需求,这是与历史上几乎所有的其他行业都不同的。

Bill Gurley 在这里所说的核心是 Uber 的动态定价模型,也就是通过价格的动态调整来实现供求关系的动态平衡。当某地的需求(潜在叫车量)大于供给(可用车辆)时,系统会自动加价,实现供给量的扩大和需求量的暂时缩减,以实现供求的再次平衡。供给的扩大主要来自于更多司机的上线和邻近区域司机的转移,而需求的缩小则在于暂时筛掉对价格敏感的用户。

这个模型最早由 Uber 的波斯顿团队在 2012 年发现,根据实验,通过提高给到司机的价格,一般可以增加近 70-80%的在途供给量,解决近 2/3 的订单需求,这说明供给端的司机对价格非常的敏感。同时,当价格快速增加时,订单的需求会短暂出现一个迅速的下降,随着价格的调整回落,需求又会逐渐的增加。

之后,Uber 利用算法来自动实现这个动态定价机制,而这也给 Uber 带来了三个好处:

- 增加了供给

- 增加了平台的可靠性(平台的核心)

- 订单的完成率得到了大大提高

这是经济学供给需求原理最真实的一次应用,也表明在 Uber 这个体系,市场的运作是高效的,所以 Bill Gurley 说斯密无形的手实现了供给与需求的优雅匹配。

在这里,Uber 是一个商品市场(marketplace),Uber 的司机都是独立的个体。作为独立的个体,Uber 的司机要么是个体经营者,要么是为那些拥有多辆汽车的人工作。Uber 不拥有任何一辆汽车,也没有雇佣任何一个司机。任何时候,这些司机做出去哪的决定完全来自于 Uber 用户的需求。

其次,Uber 的绝大多数费用都是直接进入这些独立的个体。平均来看,超过 80%的费用都是直接进入了司机的口袋,而留在 Uber 的那部分费用,基本都拿来做各种服务的维护了,包括支付流程费用、欺诈处理费用、退款、客户服务、争议的解决、司机端的网络设备和服务,以及各地的监管费用支出。因此这是一个利润非常低的生意,它更像 Amazon,而不是 Google。

尽管都是经济学基本原理的应用,但与酒店、机票以及租车等行业的公司比起来,Uber 的这个动态价格模型还是不太一样的。在这些行业,也会遇到订单需求量大幅增长的情况,特别是遇到节假日的时候,此时价格也会进行涨幅调整,但由于这些行业的库存有限,价格的刺激无法在短时间内扩大供给,而只能去影响需求。导致的结果就是价高者得到服务,更多的需求只能去寻找替代服务或者取消需求,这部分也就是整个市场的损失,对于这个市场来说,就不是高效率的。

价格是市场经济最核心的机制,市场通过它来影响市场的供给和需求,进而调节市场的其他要素。如果通过 Uber 的这个模型去看其它类共享经济,或许能看得更明白一些。在 Uber 这个场景中,价格影响供给和需求是通过调节市场主体的空间维度和时间维度实现的,而其他行业似乎很难实现这两个维度的共同影响。

Uber 如今仍然处于亏损状态,似乎与成功还有些距离,不过 Uber 的成功上市,一定是亚当斯密的胜利。