移动支付的下一城

对于绝大多数国人来说,移动支付已经成为了生活的一部分,似乎平常的不能再平常了。无论是 B 端商家,还是 C 端消费者,移动支付将两者的交易距离减少到只需要一个好的营销,疫情期间就更是如此了。

而下面的这幅图,真正完美的展示了国内移动支付的强大。在 2017 年,移动支付的交易量就已经超过了 GDP 的规模,到去年则到了 2 倍多,我猜测今年这个数字会有一个更大的增幅。

正是有了国内的成功经验,蚂蚁金服和微信开始不断在海外输出,国外一些大的商场和机场基本上都能畅通的使用。

支付宝甚至在全球各地建立当地的“支付宝”,或自己做、或投资、或合作,目前成效最好的就是 PayTM 了,估值已经达到了 150 亿美金,毕竟印度的人口基数摆在了那里。

但对于西方的发达国家,虽然他们的互联网“非常发达”,但在移动支付方面,从我们的角度来看则又显得是那么的落后。

前两天,我问在硅谷的朋友,目前那边的移动支付现状如何,他说基本没戏,而其中很大的一个原因就是信用卡的网络效应太明显了,除非微信支付可以做到十倍方便于信用卡。

在上周的《“能赚大钱”的公司的 10 个特征》这篇文章中,Benchmark 合伙人 Bill Gurley 就将网络效应列为 10 个特征之一。

这让我对网络效应有了更进一步的了解,它的能量不仅体现在这个网络本身,而且体现在整个生态受它影响而形成的习惯上,而要改变一个习惯就并没那么容易了,即使在印度这样一个类似网络效应还没那么强大的地方。

4 年前,印度推出废钞令,希望能最终实现货币的电子化的目标,虽然政府强推,但最后仍然以失败而告终。

不过政策没有搞定的事情,疫情在慢慢的改变人们的习惯。据今天彭博社的文章,疫情正在推动印度数字支付的发展。

彭博社认为,冠状病毒的爆发可能最终实现了印度四年前的电子货币化所未能实现的目标:从食品杂货、电费到出租车费,数字支付的使用正在飞速增长。

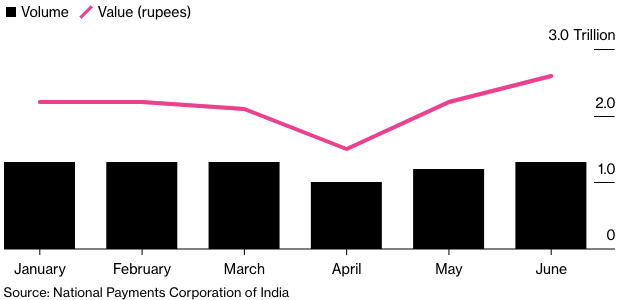

下图是印度统一支付接口(Unified Payments Interface)提供的数据,4 月份因为疫情经济活动几乎停顿,交易量出现下降,之后交易量和交易的价值呈现快速增长。

彭博社引用印度生鲜电商 Get Simpl 的 CEO 的话说:

那些从未在网上支付过账单的人正在进行网上支付,从未在网上购买过杂货的人正在网上购物。在过去的三个月时间,发生的这些改变原本可能需要五年时间。

与之前政府推动所不同,这次是消费者主导向数字支付的转变,因为担心接触现金感染病毒,人们现在开始通过线上平台购买日常的需求。而且最新的调查显示,接近 80%的消费者表示未来半年将继续增加线上支付。

虽然从 2015 年开始,印度的人均数字支付增长了 5 倍,到 2019 年 3 月达到了 22.4 笔,但比起我们国家来说,这个数字还太小,在 2017 年的时候,国内人均采用数字支付的笔数就达到了 96.7。

但印度的这个例子说明,疫情正在改变人们的很多习惯,支付习惯是其中之一,而这个习惯的改变所带来的的影响是非常巨大的。这也是蚂蚁金服大力投资 PayTM,亚马逊以及 Facebook 重金押注印度数字支付市场的原因。

我相信这种影响不只是在印度,其它国家也都会有,只是影响程度大小不同而已。但对于信用卡网络效应太过强大的发达国家来说,想完全依靠这次疫情改变大家的习惯,可能也并非易事,但一定会是个助力。

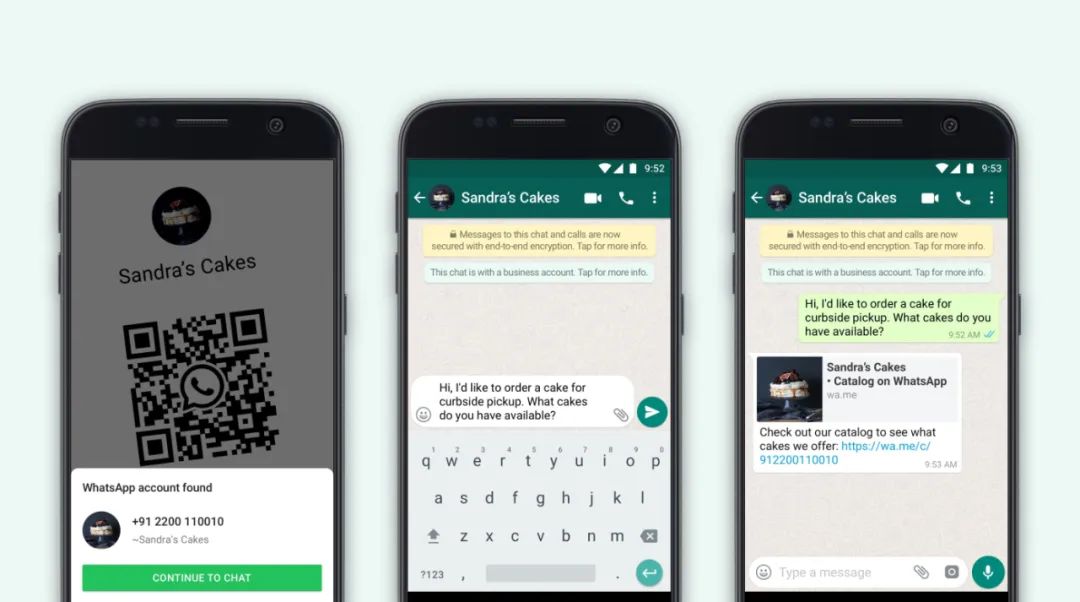

昨天,Facebook 旗下的 WhatsApp 推出的 WhatsApp Business 宣布突破了 5000 万 MAU,并且正式推出 QR 码来连接商家和消费者,加上之前推出的支付功能,算是终于把整个线上的交易流程打通了。这些对于国内来说很平常的事情,在那边似乎并没有那么容易。

我看了一下介绍,WhatsApp Business 的这个 QR 码和国内的并不太一样,国内更多是拿来做支付用,而它的功能更多是起到营销和展示用。

正如 Facebook 在官方博客上所说:

二维码使得与企业建立联系变得越来越简单。以前,当人们遇到感兴趣的业务时,他们必须将 WhatsApp 的号码添加到他们的联系人中,并且一次只能添加一个号码。现在,你只需扫描二维码,关于这个店、产品包装以及收据都可以展示出来,并且可以发起与商家的对话。

所以在移动端,它的整套体系仍然沿用了网页端的思路,建立在以营销为中心的基础上。所以朋友说,如果以支付的角度去做,在那边是非常困难的。

而除了信用卡的强大网络效应,另一个原因在于大家对积分的在意程度。对于国内的人来说,积分可能并没有到非常重要的地步,至少我的日常生活中积分用的很少。不过朋友说他已经用那些积分兑换了好几张机票了,而这些积分基本都来自于在商家的消费。

因此我猜想,要想在这些发达国家最终实现类似国内的移动支付体验,必须解决这两个问题:商家的意愿和用户的意愿。

对于商家来说,肯定是更好的用户转化(营销渠道等);而对于用户来说,则是在更好体验的基础上获得更大的利益(比方说积分)。在更好体验较难获得(10 倍于目前信用卡体验)之前,更大的利益就是一个很好的切入点。

而疫情,会起到一个助推力作用。

以上是对移动支付的一点初步想法,欢迎探讨。其实,目前已经有人在以这样方式去做了,当然,他们的想法要更成熟更详细。