Sutter Hill Ventures 的(投资)孵化策略

严格来说,这个标题应该叫 Mike Speiser 的(投资)孵化策略,但作为 Sutter Hill Ventures(SHV)的 MD,还是有必要简单介绍一下 SHV 这家老牌 VC。

因为 Snowflake 的 IPO,Sutter Hill Ventures(SHV)和 Mike Speiser 被广为关注,特别是 Mike Speiser 在其中起到的关键作用。不过 SHV 和 Mike Speiser 都太过低调,除了一个比 Benchmark 还简洁的网页,很难找到更多关于他们的信息。

但事实上,SHV 已经算是美国最老的一批 VC 了,自从 1962 年成立后,Pithbook 上显示已经进行了 455 笔投资,退出则有 229 笔,Snowflake 显然是其最为成功的一笔投资之一。

在中国,SHV 也曾在 2007 年前后投资过 3 家互联网公司,分别是搜狐、优酷和摇篮网,其中前两个我们比较熟悉,而摇篮网是一个育儿和母婴平台。自此之后似乎就看不到 SHV 在国内下注了。

与大多数基金不同,SHV 属于常青基金(Evergreen Fund),这类基金具有独特的资本结构:一个是提供资金的 LP 主要由企业家和慈善家组成,这让他们可以专注于长期价值投资的策略;另一个特点是团队本身的出资比例比较高,会占到整个资本基础的 8%左右,而一般情况为1-2%。

这样设计的好处就是确保了团队与 LP 的利益高度捆绑,基金在资金方面更稳定长期,从而使投资不受募资周期的影响,更能真正投资于长期项目。

这种结构为 SHV 在 Mike Speiser 后来的孵化策略里起到了很大作用,只要是看好的行业与领域,可以不用顾忌基金的周期而真正长期去投入。

Mike Speiser 于 2008 年加入 SHV,经历也是非常的丰富,创立过两个公司,并且都还实现了退出。先是在瑞士信贷和麦肯锡分别待了 3 年和 1 年时间后,创立了 Epinions.com,这家公司后来与 Dealtime 合并后改名为现在的 Shopping.com,在 IPO 后被 Ebay 收购。

实现第一次退出后加入 Veritas 这家公司担任了 5 年的 VP,负责产品。后又创立了 Bix,但很快被雅虎收购,进而加入雅虎做了 2 年的 VP,负责社区产品。之后就是加入 SHV,正式开启了他的投资与孵化生涯。

在 Mike Speiser 的 LinkedIn 页面关于自己这一栏,只有一句话:I like to build things with great people.这句话应该说是他非常准确的一个写照。

在他自己所列投资与孵化的公司中,除了 Sumo Logic 的描述是 B 轮投资人和董事会成员(Series B Investor and Board Member)外,其它总共有 11 个都是创始投资人和董事会成员(Founding Investor and Board Member),基本上这些公司可以理解为都是他孵化与投资的。

从上面这个表格可以大致看出,

-

Mike Speiser 孵化涉及的领域全是技术领域,特别是与数据相关的更是其重点;

-

基本上每年会有一个项目进入其孵化阶段;

-

每个项目一开始都处于保密阶段,一般 2-3 年正式公开。

我大致做了一下了解,这些公司目前都成长很不错,从上面的融资情况也能简单看出,这样的速度和质量可以说非常的厉害了。

在这些公司里,除了担任 Founding Investor 和 Board Member 外,Mike Speiser 还在 Pure Storage、Snowflake、Observe 以及今年孵化的保密项目中都担任 Founding CEO(创始 CEO)。

其核心就是孵化公司,或者 SHV 内部术语所说的“创始公司”。Speiser 不是去投资现有的公司,而是专注于一件事:创办和建立公司。

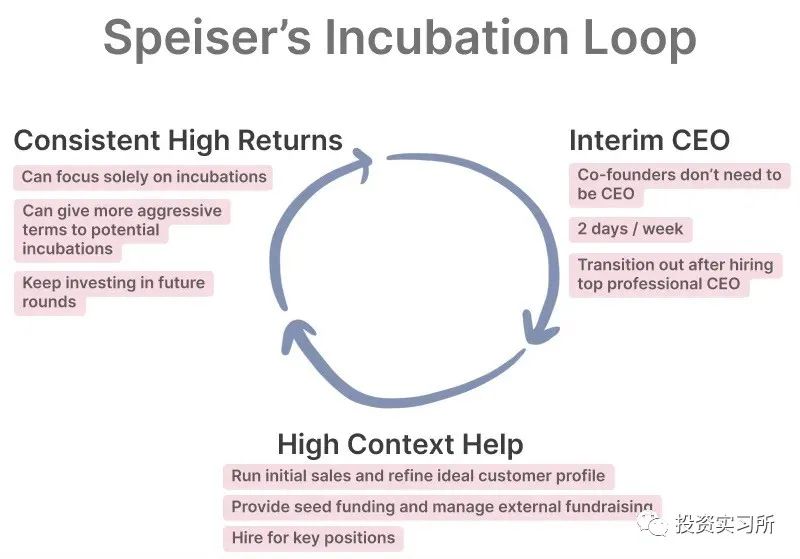

曾在 Greylock Partners 做投资的 Kevinakwok 将 Mike Speiser 的孵化策略简化为下图:

他这套模式的核心是找到 2-3 位联合创始人,并成为创始投资者。他经常在头一两年担任临时 CEO,这样做有很多好处。首先它重塑了一个理想的创始团队形象,他可以专注于找到合适的顶尖技术联合创始人,这些联合创始人对于要创建什么以及创建它的能力有着强烈的看法,即使他们通常并不认为自己有成为创始人的天然倾向。Kevinakwok 认为,这是一个重大的人才套利行为。

Snowflake 的其它 3 位联合创始人都很低调,其中 Benoit Dageville 曾说过: “我们从未想过建立一家公司。我们只是想构建一个云产品。这家公司是事后才想到的。”

因此,对于那些不想成为 CEO,甚至不想创办一家公司,但又对未来有强烈想法的人,这种模式就让他们找到了一个非常好的去处。

你只需要和 Speiser 一起创建一个公司,然后专注于你想要的东西: 决定建立什么,雇佣你需要的团队,并建立它。Speiser 将负责融资,处理日常运营,以及设置销售模型。这些创始人在创办一家新公司的过程中获得了很大的自主权和上升空间,同时也得到了支持和保护,这样他们就可以保持专注,同时对公司的发展充满信心。

Speiser 不仅仅是因为创始人不想承担这些角色。实际上,在公司建设的某些方面,他比创始人做得更好,如最初的客户开发过程中有更多的经验,他与客户建立了良好的关系,并且建立了良好的声誉,这对于大部分新创业公司来说,都是非常重要的杠杆,不仅仅是客户资源,这个过程中可以让你快速找到产品和销售模型。而在融资方面,SHV 的支持让融资没有了太多后顾之忧,特别是 SHV 的常青基金资本结构。

从而让那些不认为自己是 CEO 的聪明人,可以实现自己的愿景。

随着公司业绩逐渐变好,以及产品与市场锲合度越来越好,Speiser 就会辞去 CEO 一职,并找一位全职 CEO,而他重新成为董事会成员。

Speiser 在寻找新 CEO 方面比其它都有优势,因为传统意义上来说,当一家公司要找一个新 CEO 时,意味着公司可能在走下坡路或者出现了什么问题,要么是需要赶走原来的 CEO 要么创始人退位,这会导致内部和董事会不和,从而出现内耗。

但 Speiser 孵化的公司就不存在问题,相反,当他在寻找一个新 CEO 时,反而说明公司处于发展快车道上,因为这是他的孵化模式,一旦公司走上正轨,他就要辞去 CEO 进入下一个孵化阶段,找到一个新的 CEO 反而成为这个公司成功的一个象征。

当然,这种模式也有一个缺陷,那就是股权可能过于分散,如果没有一个很好的董事会,这种过于分散的结构可能不利于决策,而对于那些想真正拥有主导权的人来说,这对他们的吸引力就少了很多。

同时,对于投资机构来说,因为孵化公司会耗费掉大量时间精力,因此在投资方面可能会错过非常不错的公司。事实上,Speiser 投资的公司就比较少,但他孵化的公司目前估值达到数十亿美元的成功率达到了 20%,这比大部分顶级投资机构高太多了。

Kevinakwok 认为,Speiser 这种孵化策略之所以可以不断重复,在于发现一个正在经历大规模长期转变的市场,并全力押注于全面转型。他倾向于那些需求高但技术风险也高的领域,而且大多数人认为它还不能实现。

所有的投资人都喜欢从市场顺风中获益,但是在一个市场尚未表现出来之前就下注,排除更传统的和现有的方法,这就是完全不同的事情了。

Snowflake 是这样,Pure Storage 是这样,2017 年孵化的自动驾驶平台 Ghost 也是这样,当大多数人下注阶段性转型需求而采取混合模式时,Speiser 则下注在更长远的未来。

当 2012 年创立 Snowflake 时,大多数投资人和公司相信的是,如果你想把产品卖给大公司,就必须支持 on-premise workloads,但事实上,客户真正需要的是 handle on-premise。

在自动驾驶领域,大部分公司都采用混合计算机视觉和激光雷达的方法,但 Ghost 走的是另一条道路,只使用计算机视觉和机器学习ーー一种纯粹的软件方法,而不是硬件和软件的混合方法。

Pure Storage 也一样,走的全功能闪存,而不是混合存储或者磁盘存储。

因此,Kevinakwok 认为 Speiser 孵化的企业有一个非常明确的特征,那就是明确地寻求他培育公司的这些长期转变。这些公司对市场转型持积极的态度,寻求能够创造明显和差异化价值的转变,这些价值是现有企业无法提供的。

尽管很多企业认为这种转变还不会到来,但他们认为,这种转变会来得更快,而不是更晚。从某种层面来说,它们甚至可以成为催化剂,促使市场突然转向未来。为此,Speiser 和 SHV 愿意冒极大的风险去支持这种长期价值。

当他看到某个机会时,他会与数百名潜在的创始人和客户见面。通过了解他孵化的公司就知道,他找的联合创始人以及未来的 CEO,都是在行业里面非常资深的人,Snowflake 不必说,就拿近期才公开的 Observe 来说,其创始团队成员可以说个个都是行业里的精英,而 Ghost 现在的 CEO John Hayes 则是 2009 年 Pure Storage 的创始人。

作为临时 CEO,Speiser 会负责客户开发过程。如前面所说,这点很关键,因为在创业初期,销售的价值不在收入,而是通过它如何去发现产品和市场的,所以在销售和产品之间需要一个紧密的反馈循环。

如何进行这种初始的企业销售活动与正常的销售活动有很大的不同ーー而且很少有人有这方面的经验。但是 Speiser 有很多经验,因为这是他不断在做的事情。

尽管 Speiser 通过这种模式取得了非常大的成功,但要复制可能也并没有那么容易,但这种模式很值得关注,Kevinakwok 认为这套模式正如下图所处的左上象限所示。

它们非常成功但又不依赖于广泛的品牌网络效应,人们对它们的了解要少得多,因此这个象限的公司是最值得研究的。他们的品牌效应更多在于行业,但更宽泛的知名度对他们似乎也没太多价值,这也可能是他们一直保持低调的原因,因为不需要。

传统的 VC 需要建立强大的品牌,是因为需要通过它去获得更好的项目源、更多的 LP 以及更好的行业资源等。

科技行业的权力格局正在强烈地从投资者向创业者转移。随着这种趋势的持续,创业者越来越不害怕他们的投资者,这个领域将日益分化。投资者要么参与程度降低,变得更加被动(主要是提供资金和品牌) ,要么与企业建立更密切的关系,但对帮助企业取得进展要求更高。

随着时间的推移,随着杠杆向创始人转移,以及对投资者可能损害公司利益的担忧继续下降,投资者和公司参与的新模式可能将更加开放。因此,Speiser 和 SHV 的这种投资孵化模式在未来可能会是一个好的方向。