一年估值提升 5 倍到 65 亿美金,Rippling 将捆绑策略带回 ToB

前两天 Rippling 宣布完成了 2.5 亿美金的 C 轮融资,估值达 65 亿美金,比一年前 B 轮的 13.5 亿美金估值整整增加了近 5 倍,又一个在一年内估值增加近 5 倍的创业公司。

这轮由红杉领投,之前的投资人 KP、Founders Fund 和 YC 等跟投。Rippling 的创始人 Parker Conrad 之前是 Zenefits 的创始人,Zenefits 在 3 年内就做到了 45 亿美金的估值,当年也是硅谷成长最为快速的一家创业公司,后因为一些原因 Conrad 在 2016 年退出 Zenefits,随后创立了 Rippling。

Rippling 跟 Zenefits 一样,都是在 HR 这个领域,一开始 Rippling 主要帮助企业简化整个入职流程和员工管理,宣称可以用它支付世界上几乎所有地方员工的工资。

而现在则包括了员工数据管理的所有方面,从工资和福利、到员工使用的 App、再到设备管理平台,有点类似于 Zenefits+Okta+Jamf 三家公司的结合,涉及到了 HR 和 IT 等多个领域,用其自身的介绍就是:Rippling 可以让你毫不费力地在一个地方管理员工的工资、福利、设备以及 App 等等。

特别是对于疫情导致大家远程办公,员工的所有软硬件设备都必须依靠线上管理。这让我想起了之前介绍过的 Firstbase 这家想做物理世界 AWS 的创业公司,核心也是想解决居家办公后企业怎么解决并管理员工在家办公所需要的全套硬件和 IT 系统配置等。

作为著名的连续创始者,Rippling 一开始就受到了大量的关注和 VC 的支持,种子轮拿了 YC 和一些天使机构和个人的钱,2019 年 KP 领投了 4500 万美金 A 轮,估值 2.7 亿美金;2020 年 Coatue 和另外两家领投 1.45 亿美金 B 轮,估值 13.5 亿美金;再到今年的 65 亿美金,基本上每年估值都增长 5 倍左右。

据创始人 Parker Conrad 介绍,这一年其客户量增加了 1 倍多,ARR 增长了 2.7 倍。虽然没有透露具体的数据,不过这轮领投方红杉的 Mike Vernal 披露说,Rippling 至少有 10 条产品线的 ARR 都超过了 100 万美金,这也是 Rippling 非常有意思的一个发展策略:捆绑销售,Mike Vernal 将 Rippling 定义为 Rebundling of Enterprise Software.

作为在微软待过多年的人,Vernal 说微软的基本战略之一是建立能够无缝连接的产品。无论是Windows、Office 还是 Visual Studio,企业买家都有一个一站式的软件产品商店,这些产品单独使用很好,但在一起使用会更好,Rippling 目前的发展沿袭了这个策略。

网景前 CEO James Barksdale 曾有一个著名的观点,科技往往在 Bundling 和 Unbundling 的浪潮之间摇摆。在颠覆周期的早期阶段,新公司倾向于建立细分最好的解决方案,来与现在的公司竞争。随着市场的成熟,这些解决方案往往会被重新捆绑在一起。

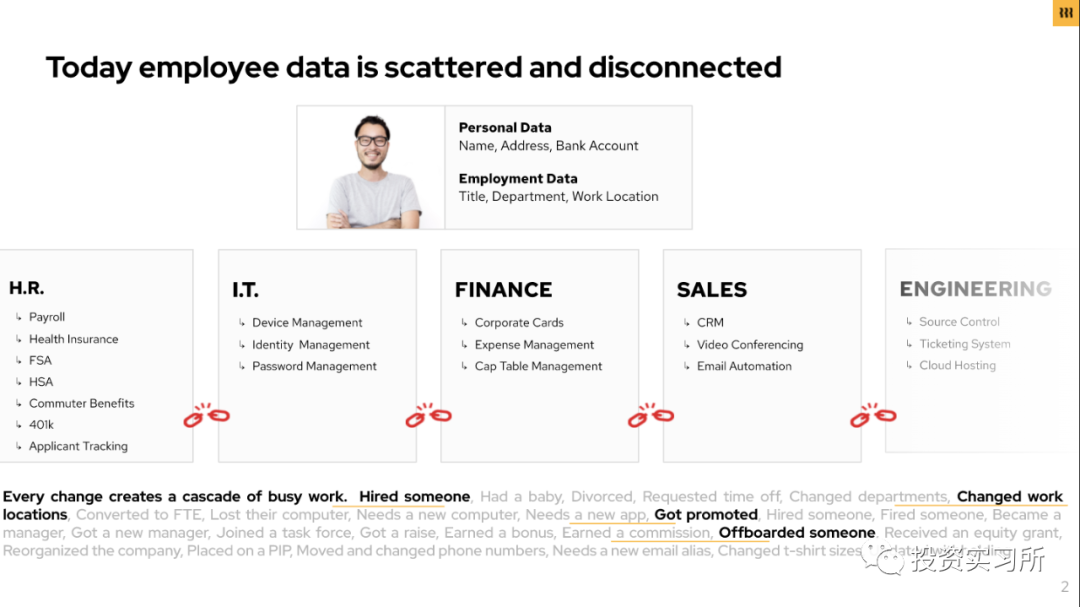

随着企业软件转向云端,我们看到产品被大规模拆分为越来越小的点状解决方案,许多初创企业和小型企业的 SaaS 订阅量甚至超过了其员工数量。

虽然每个工具可能都非常好,但是这种设置让管理大大增加了复杂性。数据分散在许多不同的系统中,每个系统都有许多其他系统的定制连接器,让管理简单高效就变得越来越困难。

Rippling 与现阶段的大多数公司不同,Rippling 已经拥有超过 10 条不同的产品线,每条产品线的 ARR 现在都已经在 100 万美元以上。它建立了一个强大的应用平台,能够快速开发第一和第三方应用。

它和过去的微软一样,每个产品都能很好地独立运作,如果组合在一起则更好。其共享的数据模型和共享的平台使所有的应用程序都能得到丰富的整合。

Mike Vernal 认为,我们正处于 Bundling 和 Unbundling(捆绑/拆分)曲线上的拐点,尤其是中小企业。

Conrad 说 Rippling 目前的快速增长在很大程度上来源于这种策略,在这种模式中,该公司从一开始就专注于同时发展多条业务线,这些业务线共享组件,并且易于整合,而不是局限于一个较小的软件领域。

而将所有这些产品线连接起来的,就是员工信息,基于员工信息这个原子单位来构建整个生态,这和大部分产品以解决某个部门需求作为切入点不一样,Rippling 一开始就是以 Platform power 为目标来做产品。这和我之前介绍的 Carta 非常类似,Carta 以股权作为原子单位构建覆盖 LP-GP-Startup 为核心的产品生态。

Rippling 的 A 轮融资只做了一个 Memo,在这个 Memo 里说的非常清楚:Rippling's premise is that businesses should have a single system for employee information across every department within the company。

为了实现这个目标,在 Memo 里 Rippling 给出了具体的策略:

- 打造记录员工信息的系统,因为后续任何业务都需要员工的信息作为基础

- 要记录员工信息,必须从入职流程开始

- 要真正获得完整的员工入职信息,你不能仅仅提供针对单个部门或者某个业务的产品

所以 Rippling 不得不一开始就以平台思维出发,提供针对所有部门、所有业务以及企业可能会用到的第三方软件来做产品,而切入点则放在了薪酬发放,因为所有的企业都需要向员工发放薪酬。在 Memo 里 Rippling 一直强调它不是 HR 软件,而是员工管理系统(Employee Management System),其核心区别就在于 HR 软件不具备网络效应。

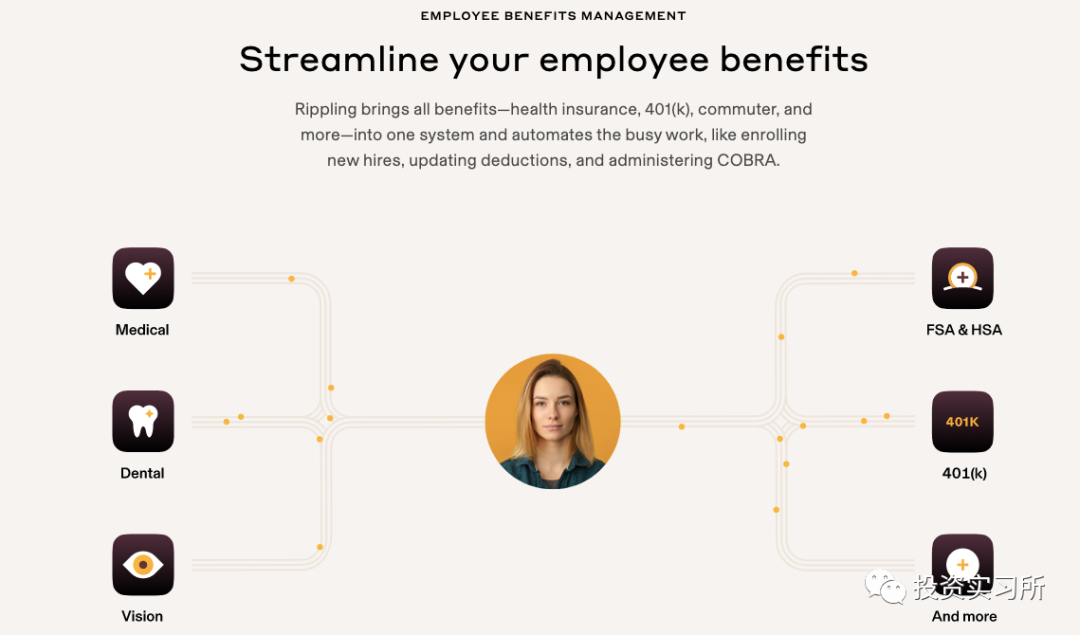

下图为 Rippling 的 B 轮融资 Deck,比较形象的说了其产品核心逻辑,对于可以通过第三方产品解决的问题,Rippling 通过其 App Shop 接入第三方产品形成更强的生态。

这对于人才和组织管理都有很高的要求,在 Rippling 目前的 800 名员工中,其中有 47 人之前都是一些创业公司的创始人,Conrad 不仅给了他们很好的财务期许,也给了非常大的自主权,这样每条产品线就像一个独立的创业公司一样运作。

这和目前很多互联网巨头采取的中台有点类似,不过相比于巨头公司,其激励和自主权更大。

除了这个捆绑策略,Conrad 在 Rippling 采取的另一个策略是极致 SaaS 化,或者说极致产品化,尽量减少任何人工的操作,Conrad 认为,

ToB 业务在一定规模下具有网络效应,为了快速做客户规模,大部分企业采取的策略是通过人工为客户处理一定的工作,等之后再慢慢将这些流程自动化。但是一旦你的规模扩大了,要把一个过程自动化就难多了。

在这点认知上,Stripe 创始人 Patrick Collison 非常类似,他曾在一次播客对话里表示:

If they [startups] can create a product that is so much better than the status quo that they start to get organic traction, once you attach a real sales and marketing engine to that, it’s going to be really frickin hard for a big company to effectively compete because this organizational transformation to being good at software is just profoundly hard.

为了避免出现这种问题,Rippling 在很长一段时间禁止任何有人工参与的业务,甚至连客户支持都没有,所有涉及客户支持的事情都是 CEO 和工程团队自己来做,Conrad 说在前两年整个 Rippling 基本上只有他和 50 名工程师:

我们构建的是真正的软件,它使我们的产品更好、更强大,我们处于 SaaS 公司的另一个极端,我们不断削减任何运营功能,并试图用软件取代它。从产品的角度来看,这将使我们更强大。

可以说 Rippling 将 SaaS 化做到了极致,一切能用产品解决的问题坚决不用人工参与,而在产品的整体策略上,采用了 Bundling 的策略,让其后续对于客户来说具有更多选择,也更有价格优势。另外其公开的两次融资材料(Memo 和 Deck)也挺值得一看,B 轮融资的 Deck 里已经提到了各个产品线的数据维度。

1. Rippling A 轮融资 Memo:https://www.rippling.com/blog/rippling-series-a-pitch-deck-and-memo

2.Rippling B 轮融资 Deck:https://www.rippling.com/blog/pitching-vcs-heres-the-deck-we-used-to-raise-145m