已产生超 10 个独角兽,这个领域正在全球快速扩张

企业支出这个赛道正在全球快速扩张

去年,我曾分享过 a16z 的两篇研究报告《未来每家公司都将成为金融科技公司》和《Fintech+SaaS 带来的巨大机会》,本质上谈的是金融服务与 SaaS 企业不断融合的未来趋势,也就是 Fintech+SaaS 或者 SaaS+交易。

事实上,仅在企业支出(支付)这个细分领域,这个趋势就已经表现得非常明显,大量独角兽企业在今年都获得了巨额融资,并且业务和估值在 12 个月内均呈数倍式增长。

如 2017 年成立的 Brex 在今年 Tiger Global 4.25 亿美金 D 轮投资后,估值已达 74 亿美金,最近有消息称 Brex 正在以 123 亿美金的估值融资做新一轮 3 亿美金融资;2016 年成立的 Divvy 在今年 1 月份 D 轮融资后,最近被已经上市的 Bill.com(市值 300 亿美金) 以 25 亿美金收购;2021年11月10日Expensify上市,上市两周股价涨超90%;2015 年成立的 TripActions 同样在今年完成了估值 72.5 亿美金的 F 轮融资。

这个趋势继续在全球蔓延,目前约有 10 个企业支付企业成为了独角兽或者准独角兽,除了上面提到的 Brex、Divvy 和 TripActions 外,还有 Ramp、Airbase、Travelperk、Pleo、Spendesk、Soldo、Jeeves 以及 Aspire 等。

这类企业的核心业务,几乎都是通过“支付+软件”来提供企业支付的服务,覆盖企业从收入到支出(成本、薪酬、费用)的所有场景,但各自的切入点和侧重又有些不同。

比方说 Divvy 整合了费用管理+支付,盈利模式主要依靠交易手续费;Brex 重新定义了企业信用卡,盈利来自信用卡年费+交易手续费。

TripActions 则通过商旅管理切入,从不同的维度解决企业支出的管理问题,将企业信用卡和事前费用管控相结合,嵌入了差旅等企业高频支出场景,为企业带来最佳的企业支出管理方案,其盈利主要来自预订手续费。

大部分企业更多处于 Fintech 与 SaaS 的结合阶段,其业务要么比较侧重 Fintech 交易,要么侧重 SaaS 支付管理,更多还是一个整合式的解决方案。

而 2019 年刚成立的 Ramp 则是这个领域冉冉升起的一个新星,两年时间估值已经达到了 39 亿美金,其投资人包括 Funders Fund、D1 Capital Partners、Coatue Management、高盛以及 Stripe 等。

Ramp 更像是 Fintech 与 SaaS 完全融合为一体开发的原生型公司,用其官网的话说就是 Cards and software that work seamlessly。

它致力于开发可节省企业资金的公司卡,并提供完整的企业财务管理方案,为公司提供更高的卡限额,储蓄机会,自动化的费用管理,快速的收据匹配,精准的会计集成等服务。

其目标不仅想帮你节省钱,也希望能帮你节省时间:Time Is Money.Save Both.

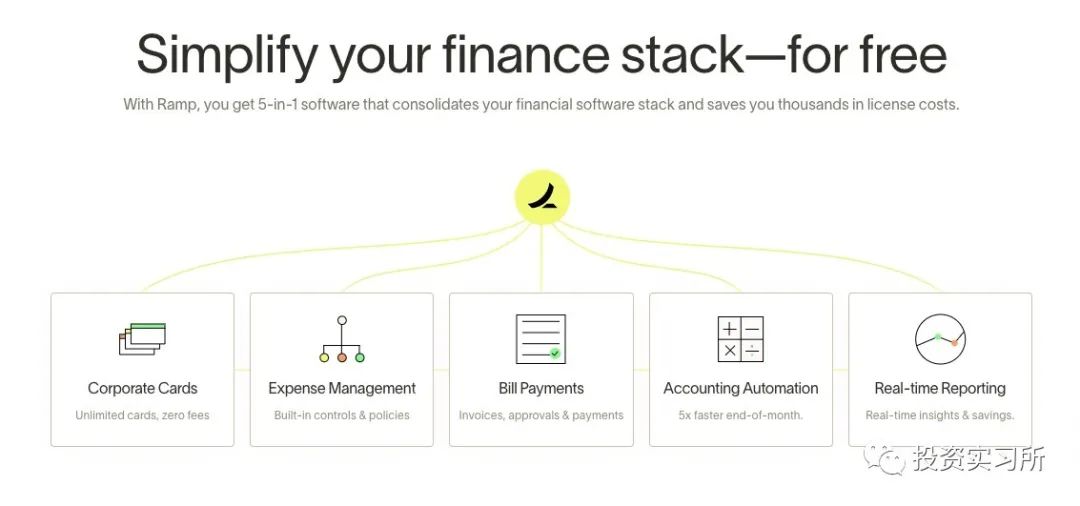

下面这张图基本上囊括了其一体化产品的核心,每一个模块它都要替代现有的解决方案,如 Corporate Cards,Ramp 为各种类型的支出提供虚拟和实体卡,以替换掉像 Brex、Amex 等企业提供的解决方案;Bill Payments 这部分,Ramp 则希望通过自己 All-in-one 式的自动化账单创建、权限审批和会计方案,替换掉现有 Bill.com 的解决方案。

其产品推出一年时间,处理的交易量就达到了 10 亿美金,自 2021 年初以来,其平台上的持卡人数量增加了 5 倍,目前有 2000 多家企业使用 Ramp 作为其“主要的支出管理解决方案”,除了大型的成熟型公司外,还包括不少新兴独角兽创业公司,比方说我之前介绍过的 ClikUp,还有 Ro、DoNotPay 以及 Better 等。

自今年 4 月完成上一轮融资后,其企业卡的交易量增长了 3 倍。整体的交易量按年算基本上是 1000% 这样的速度增长,由于其盈利模式是交易手续费,因此其收入也差不多按照同样的速度在增长。

作为 A 轮和最新的 C 轮投资人,Founders Fund 的 Keith Rabois 表示:

我一直在投资企业,很难找到一家增长率实际上随着公司规模的扩大而更加快速增长的企业。通常,随着公司规模的扩大,增长会放缓,但 Ramp 是个例外,随着团队知名度的建立并加强产品供应,Ramp 产品的需求一直在加速。

虽然从功能模块来看,Ramp 和其它类产品提供的似乎没有太大差异,但是在本质上差异还是很大,这些差异往往体现在产品的细节里面。

正如上面提到的,我认为 Ramp 是 Fitech 和 SaaS 融合时代里的第一个原生型产品,其目标和出发点与其它企业不太一样,并非以解决企业的支出这类流程管理为目标,Ramp 的目标更长远一些,要帮助企业真正节省开支,整个产品是围绕这个目标来设计的。

比方说它推出的企业卡,和其它企业如美国运通推出的就不一样,其它企业推出的是信用卡性质的,消费越多,激励越多,它会通过各种激励如积分和返现等措施让你消费更多,这本质上是在增加企业的支出,即使是 Divvy 和 Brex 也非常依赖这点。

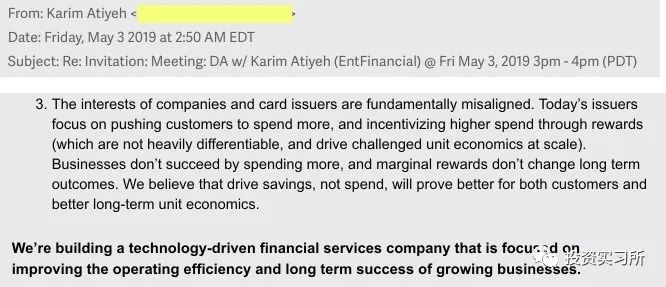

而 Ramp 的公司卡不提供这种激励,其创始人在 2019 年发给 Funders Fund 的投资人 Keith Rabois 和 Delian Asparouhov 的邮件阐述的非常清楚。

其战略是与客户保持一致,减少开支,建立更健康的企业,并对增长进行再投资。在这个过程中向他们提供新的软件产品,以帮助他们更好控制和管理支出。

而比较有意思的是,虽然 Ramp 目前的盈利模式主要依靠交易手续费,SaaS 软件免费,更像是一个 Fintech 企业,但其创始人始终把 Ramp 定位为一个 SaaS 公司,其长期战略是为客户开发优秀的软件产品。

整个产品层面,Redpoint 的投资人 Logan Bartlett 认为传统企业研发 Ramp 的这一整套产品可能需要几年时间,而 Ramp 不到 100 人的团队在 2 年时间就完成了。

这点与其高质量的团队有关,在 Ramp 早期的 85 人团队里,每 3 个人中就有一个曾经是做过创业公司的创始人,这和我之前介绍的 Rippling 非常类似,聚集了大量创业公司的创始人加入。

现在人员增加了,但吸引的仍然是各种高质量的人才,比方说 Nik Koblov (Affirm 前工程副总裁) ,Srinivasan (高盛 Marcus and Apple Card 前信用策略主管) ,Miriam Mark (WeWork 前销售副总裁)等。

无论是团队组成中吸引大量创业公司的创始人,还是以平台视角原生开发并始终专注在开发更多好的产品,策略路径跟 Rippling 这家公司都非常类似,他们在早期都是一个工程师和产品驱动的公司,并且 Ramp 的目标客户定位的还都是中大型比较稳定的企业。

这种工程师和产品驱动的好处在于,一旦完成了市场验证,后续的营销和销售加入将大大加速其增长,Stripe 的创始人 Patrick Collison 对此应该深有感受,他在一次播客对话里曾表示:

If they [startups] can create a product that is so much better than the status quo that they start to get organic traction, once you attach a real sales and marketing engine to that, it’s going to be really frickin hard for a big company to effectively compete because this organizational transformation to being good at software is just profoundly hard.

如果他们(创业公司)能够创造出一个比现状好得多的产品,以至于他们开始获得有机自然增长,一旦你把一个真正的销售和营销引擎附加到这个产品上,大公司要想有效地竞争就会变得非常困难,因为从组织上转变到擅长软件是非常困难的。

也许也正是 Ramp 在产品和增长方面的出色表现,其估值在两年时间就到了 39 亿美金。

这样的增长速度在今年已经不是第一次见了,Figma、Notion、Canva 以及 Hopin 等都在今年实现了数倍的估值增长。尽管很多人将其归结为市场钱太多,但我认为本质上还是来自本身业务的增长。因为市场已经证明,拥有合适人才的科技公司可以比以往任何时候都更快更大。

如果我们把创业公司的估值看作是一种可能性,那么最好的早期科技公司的估值实际上可能会很低,这些公司可能会变得和最大的科技公司一样大,或者至少是他们所在领域的最大。如果 Facebook、苹果、亚马逊、微软和 Google 的估值都是合理的,并且他们的市值在过去十年中增长速度超过了创业公司的估值,那么要么创业公司变得和大公司一样大的概率较低,要么他们被低估了。

可以说,Ramp 通过对 Fintech 和 SaaS 的整合,走出了传统 SaaS 企业完全依靠软件赚钱的模式,也比单纯的 Fintech 提供商提供了更厚的 SaaS 价值,这样在营销或者销售层面都有更多空间,而基于两者融合原生开发的产品,我认为是未来更好的趋势。

在国内,整个企业支出(支付)管理也是目前非常热门的领域,从报销 SaaS 切入的易快报刚完成 10 亿人民币的 D 轮融资,汇联易也在去年完成了 3 亿人民币的 C+轮融资,而从商旅等交易场景切入的分贝通在今年初完成了由腾讯和高瓴领投的 9250 万美金 C 轮融资。

无论是从 SaaS 侧费控报销流程管理出发,还是从商旅等交易场景出发,我觉得未来大家可能都会走到一起,彼此渗透到对方的领域,“SaaS+交易”这个趋势已经越来越明显。比方说易快报目前的定位是“企业报销费控与聚合消费平台”,分贝通则将自己定位为“下一代企业支出管理平台”。

前段时间与分贝通创始人兼 CEO 兰希的交流过程中,他分享了一下分贝通这两年的发展探索与对行业的看法,给我的感受是分贝通在越来越朝 Ramp 的方向发展,同时探索出一些国内市场所特有的新路径,在得到他允许的情况下,这里简单做一下分享。

早些年(2016~2018),分贝通将自己定位为企业消费平台,商业模式为“场景消费交易”,其中一块是企业差旅平台,做的是“差旅消费”的事;2018~2019 年,定位企业钱包,覆盖了更多企业消费的场景和支付;从2020年开始,分贝通将自己定位为企业支出管理平台,在原来的场景基础上做了 SaaS 软件功能,商业模式为“SaaS+交易”,从 Fintech 领域进入了 SaaS 领域。

而对于未来,兰希说分贝通的定位是“企业支付平台”。从支出管理平台到支付平台,最大的差别就是分贝通要全面拥抱银行,成为赋能银行的软件应用。

这里的区别,从商业模式上来看可能更直接:

-

传统的费控 SaaS 的商业模式:SaaS 费用

-

SaaS+场景交易的商业模式包含两部分:SaaS 费用+场景下供应商的交易返佣

-

支付平台的商业模式则包含三个部分:SaaS 费用+场景交易返佣+合作银行的金融分润

第一个阶段是 SaaS 的传统模式,依靠软件收费;第二个阶段是 Brex 和 Ramp 的模式,只不过 Ramp 的 SaaS 目前是免费提供,只收取交易返佣。

第三个阶段则基本上是国内市场所独有的方式,由于有了更多的收入模式,兰希说未来其 SaaS 的收入占比会降低甚至以接近免费的方式提供给客户,而交易和支付的比例会提高。

这三种商业模式的整合让 SaaS 成为将所有交易和支付串联起来的一个基础服务,让彼此在获得 SaaS 服务的同时,又让供应商和金融机构获得了大量的企业客户流量,因此在客户获取和增长这块形成了一个多级网络效应:

-

SaaS 客户为场景供应商提供了大量的交易客户,进而吸引更多供应商加入

-

供应商的加入为分贝通的 SaaS 导入更多供应商的自身客户,形成一级增长飞轮

-

同样,SaaS 客户为银行引入更多支付客户,进而吸引更多的银行加入

-

银行的加入为分贝通的 SaaS 导入更多银行自身客户,形成二级增长飞轮

-

供应商和银行本身具备的规模效应让整个体系形成一个“客户-供应商-银行”三边网络效应

兰希说,通过这个三边网络效应模型的扩展,分贝通这两年的业务增长几乎呈数倍式增长,而 SaaS 软件也越来越变成其获客的营销手段,而不是将其作为收入的目标。这点与 Ramp 的创始人始终把 Ramp 定位为一个 SaaS 公司,而不是 Fintech 公司很类似,尽管其商业模式主要来自交易分成。

这也就是兰希认为的 “SaaS+X” 模式,这里的 X 可能是交易、可能是服务、也可能是硬件,这取决于每个企业自身所在的行业,只不过分贝通刚好是“交易”而已。