Tiger Global 今年出手了335笔投资

今年是“大”基金年,不只是所有的基金都在往大的方向做,募集更大规模的资金,招募更多的人;也是大基金在市场快速占领市场(抢项目)的一年,特别是以 Tiger Global 为首的华尔街对冲基金强势进入 VC 领域。

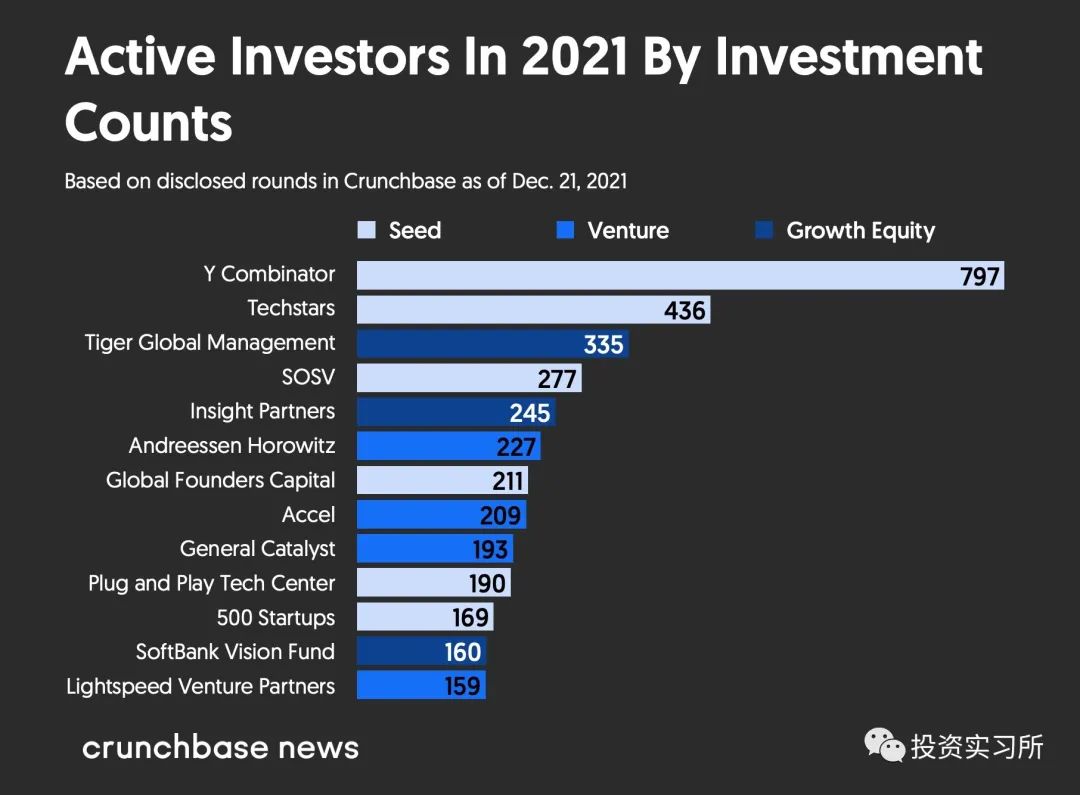

Crunchbase 最近的数据显示,仅 Tiger Global 一家在 2021 年就出手了 335 笔投资,在数量上已经只比两个早期孵化器 YC(797 笔) 和 Techstars(436 笔)少。

另外 Insight Partners 今年出手了 245 笔投资,如果再算上同为专注于成长阶段的软银的 160 笔,这三家占据了所有创业公司融资金额的 12%,总共投出去 730 亿美金。

Tiger 和软银今年出手的投资笔数是去年的 4 倍,Insight Partners 的增幅也达到了 190%。VC 阶段则是 a16z 出手最多,达到了 227 笔,其次是 Accel 的 209 笔。

从金额来看,软银、Tiger 以及 Insight 三家的增幅基本上也处于暴增的状态,从下图能看出来软银前两年处于收缩状态,Tiger 和 Insight 也变化不大,但今年大家的趋势都很一致,资金大量投资创业公司。

在独角兽这块,Tiger 目前的 Portfolio 里有 176 家独角兽,软银为 124 家,而 Insight Partners 为 83 家,基本上属于独角兽收割机了。这三家中,软银的投资更靠后期阶段一些,83%的项目都在第三轮或者以后阶段,Tiger 大概 50%处于后期阶段,而 Insight Partners 大概在 43%左右。

在《Tiger Global:How to Win》这篇文章里,比较详细的介绍了 Tiger 以“资本的快速分发为前提,减少创始人的摩擦,并接受较低的回报率”这种打法,将 VC 投资完全变成了一个比拼速度的游戏,可以说扰乱了目前的 VC 行业。

这一年的数据基本上也验证了这种打法的有效性,而且这种打法似乎在行业里开始扩散。这种快速分发资本的模式,也让创业公司的估值得到了大大提升,而这里的逻辑在于市场已经证明,拥有合适人才的科技公司可以比以往任何时候都更快更大。

如果我们把创业公司的估值看作是一种可能性,那么最好的早期科技公司的估值实际上可能会很低,这些公司可能会变得和最大的科技公司一样大,或者至少是他们所在领域的最大。如果 Facebook、苹果、亚马逊、微软和 Google 的估值都是合理的,并且他们的市值在过去十年中增长速度超过了创业公司的估值,那么要么创业公司变得和大公司一样大的概率较低,要么他们被低估了。

在今年早些时候的一封致投资者的信中,Tiger Global 创始人蔡斯•科尔曼(Chase Coleman)回顾了该公司 20 年的历史,并写道:

我们很高兴在互联网时代刚刚开始的时候开始了我们的投资生涯,在设想一个新的互联网连接世界会是什么样子时,缺乏经验可能是一种优势。我们的研究表明,市场领导者可以实现非常高的资本回报率。

回到国内,将基金做大这个趋势就更明显了,今年大量 VC 频频完成几十上百亿规模的募资规模。包括最新钟鼎的 130 亿募资,刷新了今年国内募资的最大金额。前些年时常能听到的“克制”这个词,现在已经很少能在 VC 行业听到了。

在之前的《刘芹:VC的影响在无限扩大,你怎么能小呢?》这篇文章中,今年国内募集了大量资金的 GP 都认为未来只有做大有机会,比方说高瓴张磊:

创投行业正在从粗放式向精细化演进,躬身播种尤为重要。追求快速回报的时代正在过去,具备体系化投资理念和方法论以及成熟心态的创投机构,更能抵抗周期的波动。

源码曹毅:

在未来,独行侠、作坊式机构的份额一定会被挤压的越来越小,组织的力量才能形成竞争力、长期的生命力、创新力。

以及五源刘芹:

在未来 3 至 5 年内,中国 VC/PE 行业将会出现分层现象:一部分机构会变得非常专,他们将对某个领域持续深入,并保持长期的竞争力;也有一批机构有能力开拓自己的边界,变成平台型的基金。五源资本的选择是后者。

越来越多的二级市场基金都跨到一级市场,它们的体量都是百亿、千亿美金级的。你怎么能小呢?原来投个两三百万人民币就是个大钱,现在两三百万美金都不算什么了。你怎么能小呢?二十年前,VC 在影响什么行业?媒体、娱乐。今天 VC 影响什么行业?汽车、半导体、旅游、教育、金融、制造业、手机、房地产。影响的范围在无限扩大,你怎么能小呢?

不过在国内市场是否真就越大越好,可能还需要一定时间的验证,如果只是募资规模的扩大而投资策略和组织体系不做大的调整,未来的结果还不好说,毕竟 Tiger 的打法基本上没法复制,但行业有变化有探索总比一成不变好。