Sequoia 红杉:AI 的 2000 亿美金问题

本文来自 Sequoia 合伙人 David Cahn,原文《AI‘s $200B Question》:

生成式 AI 的浪潮自去年夏天以来已经进入了高速发展阶段。这次加速的催化剂是英伟达(Nvidia)第二季度财报的指引和随后超预期的业绩,这向市场发出了对 GPU 和 AI 模型训练需求旺盛的信号。

在英伟达发布财报之前,像 ChatGPT、Midjourney 和 Stable Diffusion 这样的消费级产品已经将 AI 引入了公众视野。随着英伟达的业绩结果,创始人和投资者获得了 AI 能够带来数十亿美元新增收入的实证证据。这将这一领域推向了更高的齿轮。

尽管投资者从英伟达的业绩中推测出很多,并且 AI 投资现在正以惊人的速度和创纪录的估值进行,但一个重要的问题依然存在:这些 GPU 都被用来做什么?谁是客户的客户?为了使这种快速的投资回报,这些 GPU 需要产生多少价值?

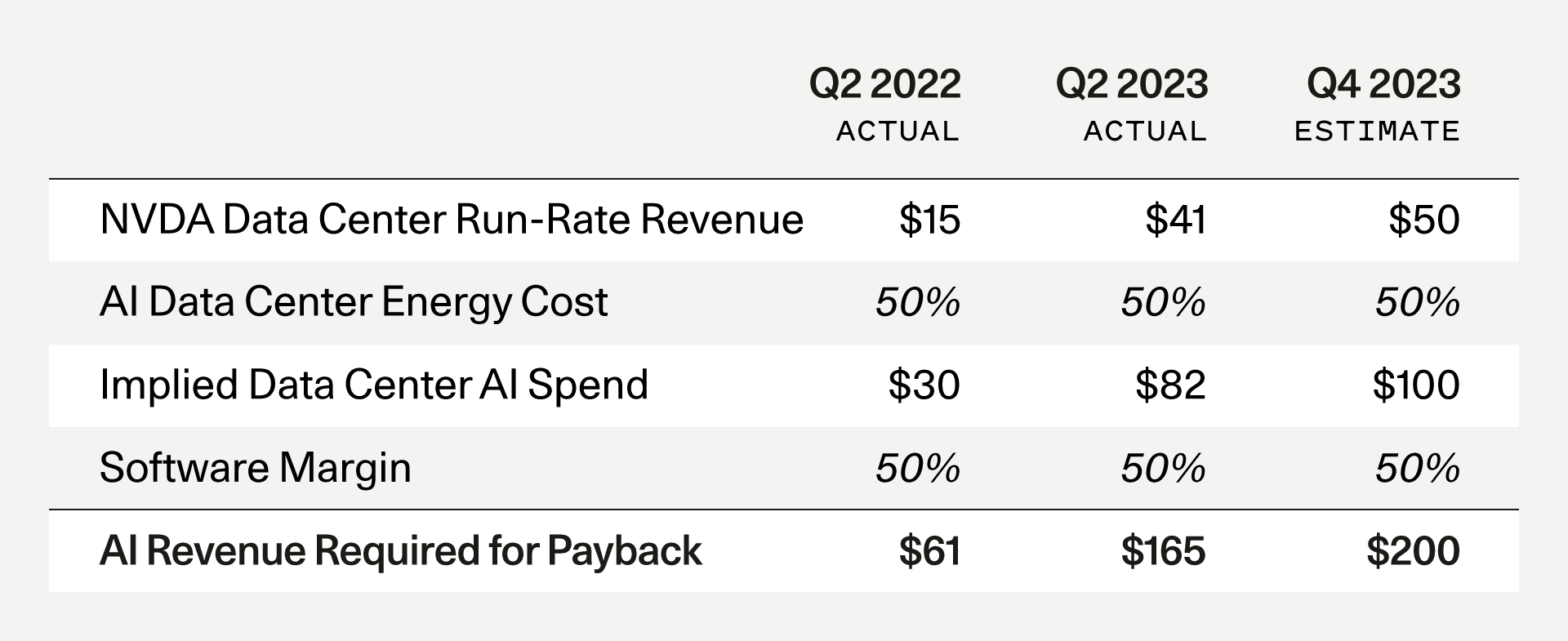

请考虑以下情况:每花费 1 美元在 GPU 上,大约需要花费 1 美元的能源成本来在数据中心运行 GPU。因此,如果英伟达今年年底实现 500 亿美元的年度 GPU 收入(基于分析师预测的保守估计),这意味着大约 1000 亿美元的数据中心支出。GPU 的最终用户,例如星巴克、X、特斯拉、Github Copilot 或一家新创公司,也需要赚取利润。假设他们需要赚取 50% 的利润,这意味着每年当前的 GPU 资本支出需要产生 2000 亿美元的终身收入,才能回收前期的资本投资。这还不包括云供应商的利润——要使他们获得正回报,总收入需求将更高。

根据公开文件,增量数据中心建设的大部分来自大型科技公司:例如,谷歌、微软和 Meta 已报告增加了数据中心资本支出。报告显示,字节跳动、腾讯和阿里巴巴也是英伟达的大客户。展望未来,像亚马逊、甲骨文、苹果、特斯拉和 Coreweave 等公司也应成为重要贡献者。

需要问的重要问题是:这些资本支出的多少与真实的终端客户需求有关,多少是为了未来的终端客户需求而建设的?这是一个 2000 亿美元的问题。

The Information 报道称,OpenAI 每年创收 10 亿美元。微软表示预计通过微软 Copilot 等产品从 AI 中获得 100 亿美元的收入。假设谷歌将通过其 AI 产品(如 Duet 和 Bard)获得类似的收入。再假设 Meta 和苹果各自从 AI 中获得 100 亿美元的收入。对甲骨文、字节跳动、阿里巴巴、腾讯、X 和特斯拉用 50 亿美元的占位符。这些都是假设——重点是,即使你假设 AI 带来的收益极其可观,每年当前资本支出水平仍有超过 1250 亿美元的缺口需要填补。

创业生态系统有很大的机会来填补这个缺口。我们的目标是“跟随 GPU”,找到下一代利用 AI 技术创造真正终端客户价值的初创公司。我们希望投资这些公司。

这一分析的目的是突显我们今天看到的差距。AI 的炒作终于赶上了自 2017 年以来在开发中的深度学习技术突破。这是个好消息。一场重大的资本支出建设正在进行中。这应该会在长期内大幅降低 AI 开发成本。以前,你需要购买一个服务器机架来构建任何应用程序。现在你可以以更低的成本使用公共云。同样,今天许多 AI 公司正在将大量的风险投资用于 GPU。随着今天的供应限制让位于供应过剩,运行 AI 工作负载的成本将下降。这应该会刺激更多的产品开发。也应该吸引更多的创始人进入这个领域。

在历史上的技术周期中,基础设施的过度建设经常会烧掉资本,但同时通过降低新产品开发的边际成本释放未来的创新。我们预计这种模式将在 AI 中重复。

对于初创公司来说,结论是明确的:作为一个社区,我们需要将思维从基础设施转向终端客户价值。满意的客户是每个伟大企业的基本要求。为了让 AI 产生影响,我们需要弄清楚如何利用这项新技术让人们的生活变得更好。我们如何将这些惊人的创新转化为客户每天使用、喜爱并愿意付费的产品?

AI 基础设施的建设正在进行中。基础设施不再是问题。许多基础模型正在开发中——这也不再是问题。今天的 AI 工具也相当不错。所以 2000 亿美元的问题是:你打算用这些基础设施做什么?它将如何改变人们的生活?