得益于 AI 的驱动,云基础设施收入本季度接近 800 亿美金了

根据 TechCrunch 的报道,2024 年第二季度云基础设施市场的收入接近 800 亿美元,同比增长 22%,达到 790 亿美元。这一增长主要得益于对人工智能(AI)的兴趣推动。Synergy Research 的报告显示,这是连续第三个季度年增长率达到或超过 20%,AI 在这一增长中扮演了重要角色。

尽管 2023 年云市场经历了一些挫折,但目前几乎没有放缓的迹象。Synergy 的首席分析师 John Dinsdale 预测,即使面临一些政治和经济的不确定性,云市场仍将继续增长,并预计在四年内市场规模将再次翻倍。从 400 亿美元增长到近 800 亿美元,仅用了 13 个季度。

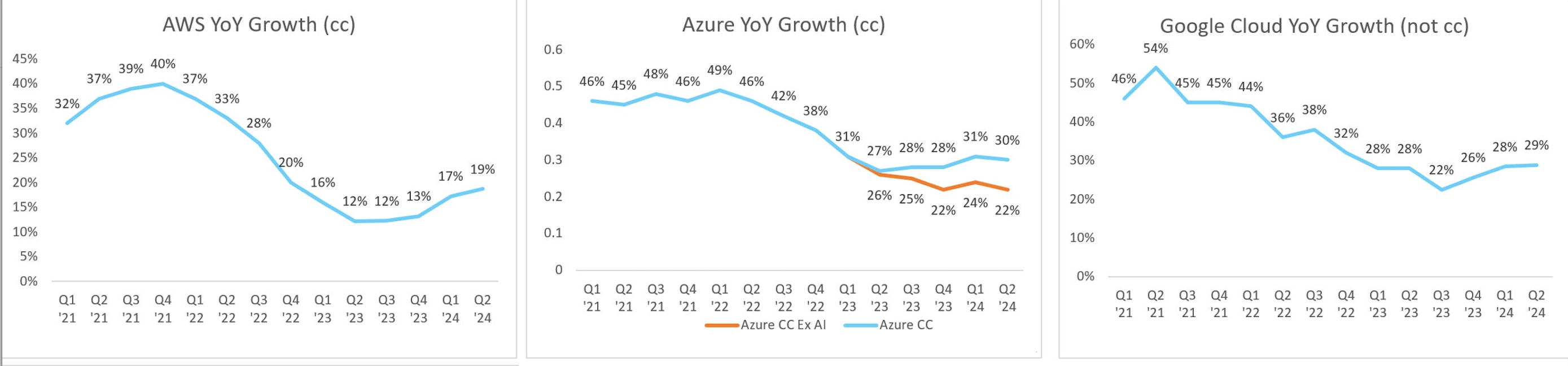

在本季度,微软智能云(包括 Azure)的收入未达到分析师预期,报告收入为 285.2 亿美元,而分析师预期为 286.8 亿美元。尽管 Azure 的增长率仍达到了 30%,但这并不是全部的坏消息。

Dinsdale 指出,不应过度解读这一未达标的情况,因为微软三个月前提供的指导范围内,智能云的季度收入增长了 19%,Azure 作为智能云的最大部分,本季度增长了 29%,这是相当令人印象深刻的。

亚马逊报告本季度收入为 263 亿美元,同比增长 19%,似乎已经稳定在这个增长率区间。Altimeter Capital 合伙人 Jamin Ball 提供的几个数据可以大致看到目前三家的情况:

Google 云首次推动收入超过 100 亿美元,同比增长 29%,市场份额增加了一个百分点,达到了 12%。值得注意的是,这里的数字包括了Google Workspace 以及基础设施服务。在市场份额方面,亚马逊占 32%(约 250 亿美元),微软占 23%(约 180 亿美元),Google 占 12%(约 95 亿美元)。

在其他公司中,甲骨文市场份额上升到 3%,超过了 IBM 并与 Salesforce 并列第五。尽管这听起来不错,但前三大公司占据了市场 73% 以上的份额,不过 3% 的市场份额仍然意味着超过 20 亿美元的收入。

不同公司和观察这些公司的公司以不同方式计算云数字,这可能会造成一些混淆。比方说 Jamin Ball 关注的是公开报告的信息,而 Synergy 则关注基础设施即服务、平台即服务和托管私有云服务,不包括软件即服务,并在其数字中包含一些自己的市场分析。