a16z 最新 Top 100 榜单里,中国团队包揽了移动端快 50%

a16z 今天发布了其第 5 版的 Top 100 GenAI Consumer Apps 榜单,又有一些新面孔加入,其中印象最深的是移动端 Top 50 里接近一半的产品是中国团队开发的,主要集中在图片和视频这块,仅美图秀秀就有 5 款产品。

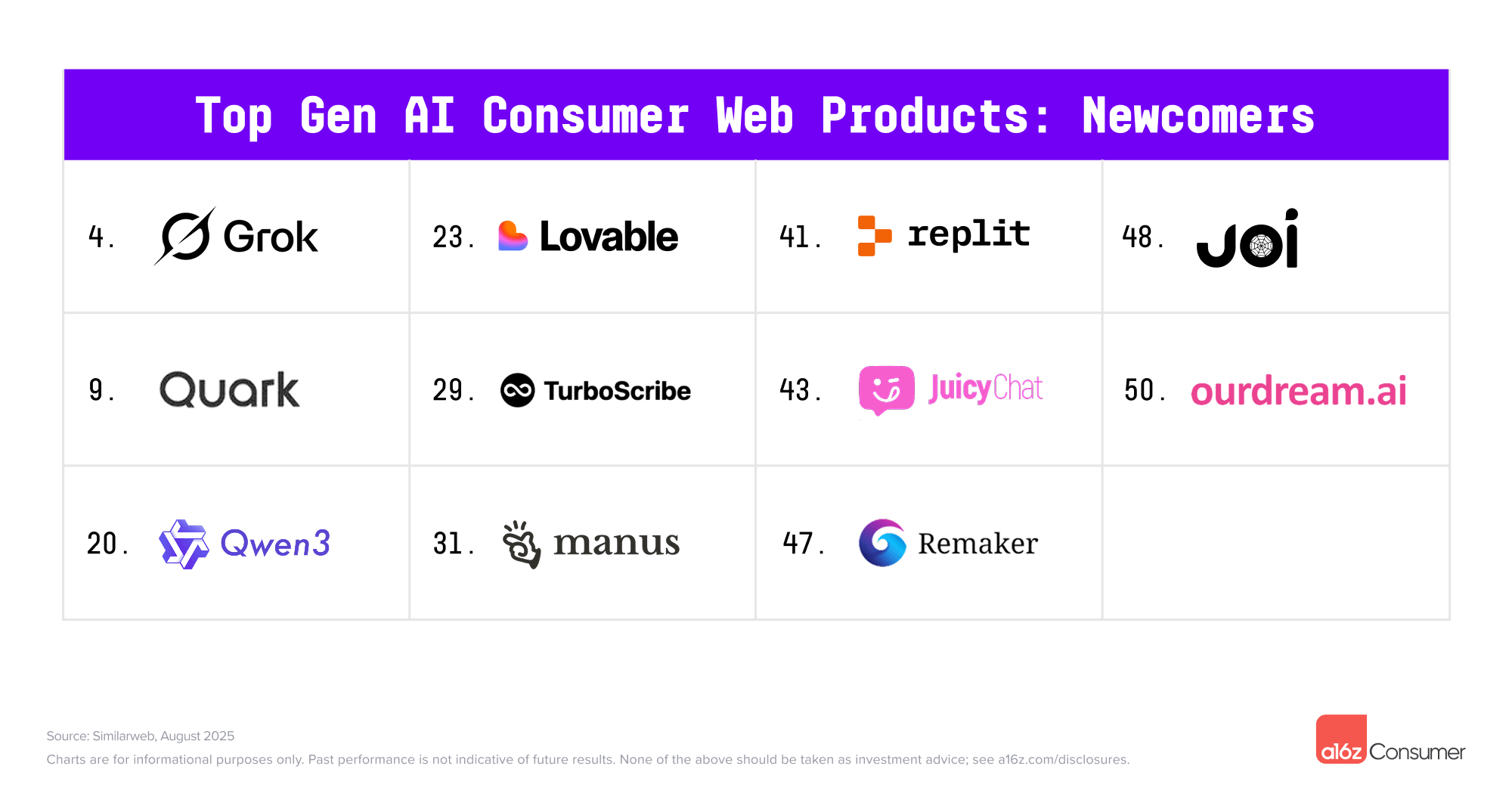

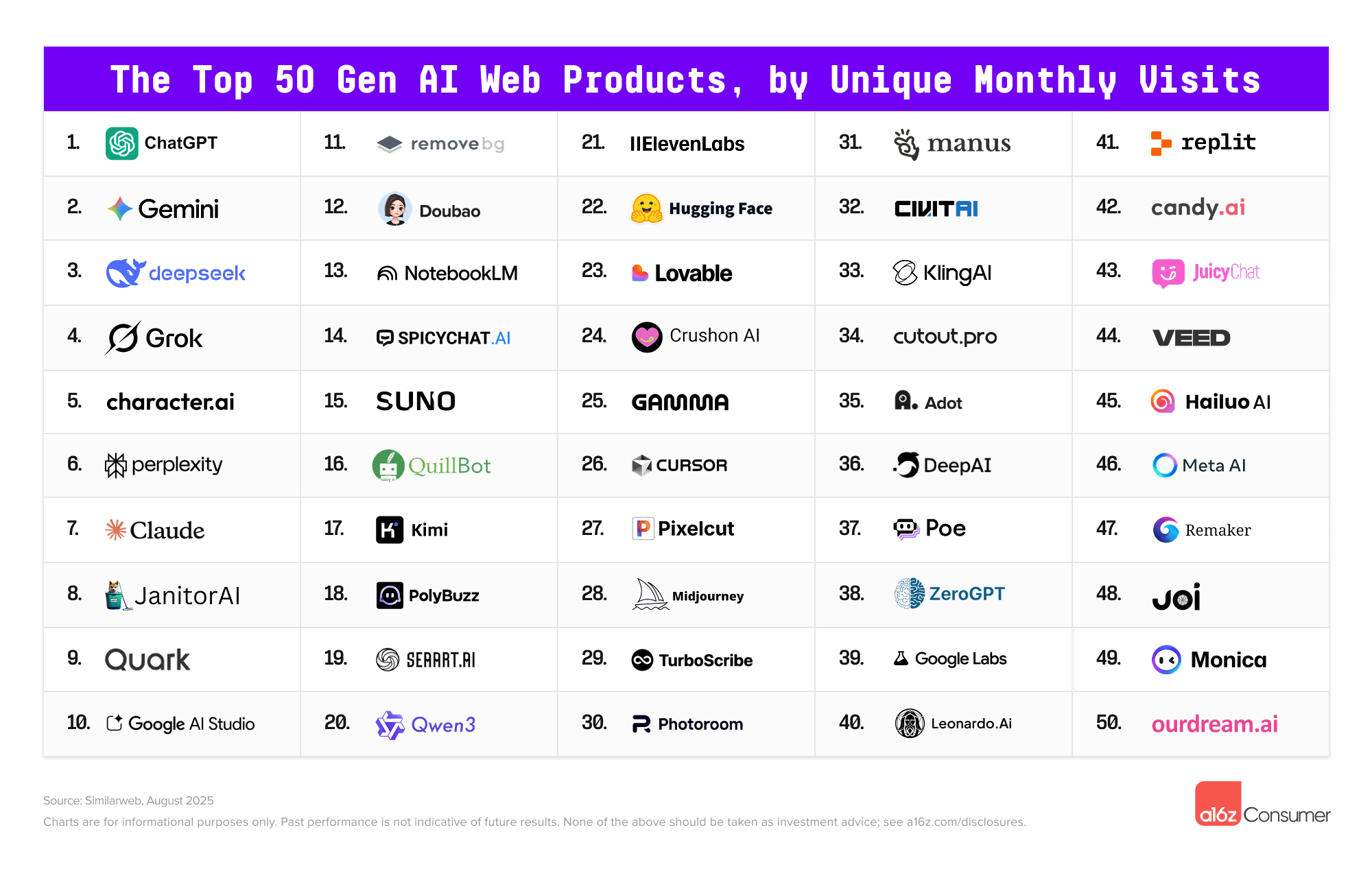

下面简单看一下这个榜单。a16z 说此次榜单有几个收获:首先是生态系统开始趋于稳定,网页版榜单新增了 11 个产品,这是由流量增长驱动的。

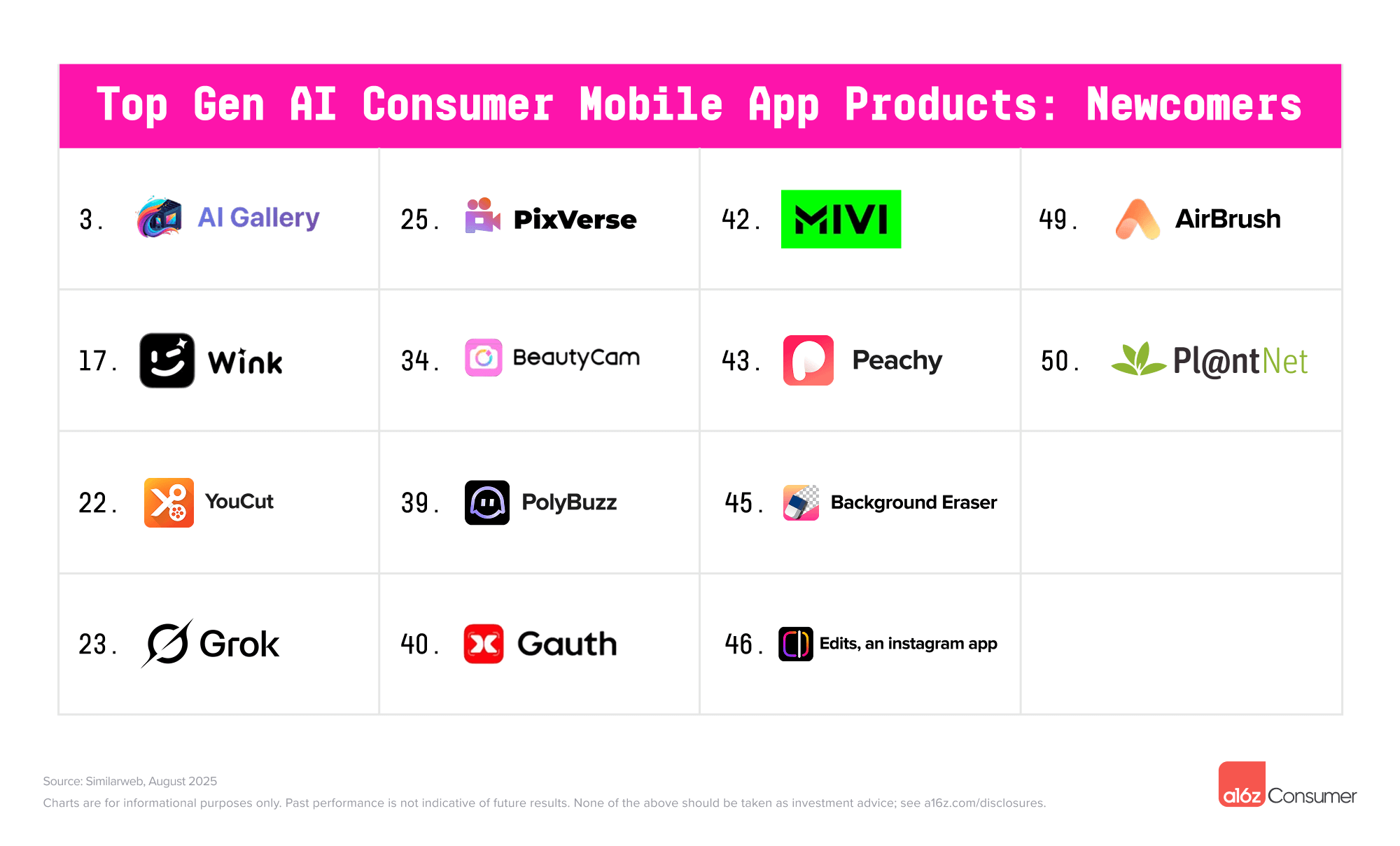

虽然比 2025 年 3 月的排名中新增的 17 个新产品相比有所减少,但移动版榜单则新增了 14 个,这是因为应用商店加强了对“ChatGPT 仿制品”的打击,为更多原创移动应用腾出了空间。

下面是新增的 11 个 Web 端产品,其中 Quark、Qwen3 和 Manus 都来自中国,AI Coding 这块里增长最快的 Lovable 和 Replit 也直接冲到了前 50。

移动端新增的 14 个新产品里,像 PixVerse、AirBrush、Wink 以及 Gauth 也都来自中国。其中 PixVerse 我最早在 2023 年有过介绍,创始团队来自字节,当时他们产品刚上线 2 个多月时间,其 ARR 收入就快 250 万美金了《不到 1 月 100 万美金 ARR,国人团队正在用 AI 掘金 Global 市场》,这篇文章里介绍的另外两个产品,也成为当下中国出海最典型的代表。

Google 崛起

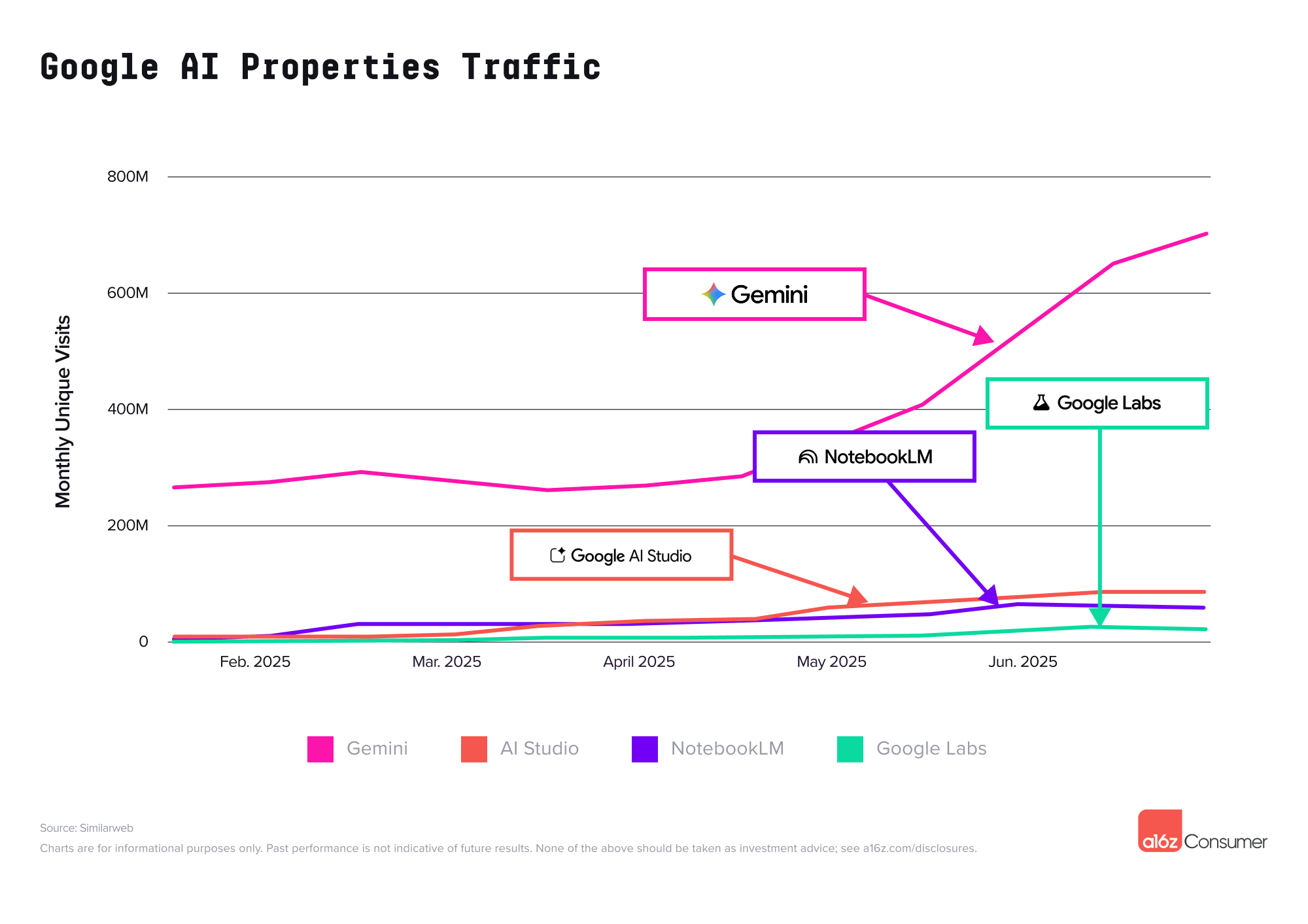

Google 在 Web 端有 4 款产品进入,其中 Gemini 已经仅次于 ChatGPT,其网页流量约为 ChatGPT 的 12%。但在移动端,差距要小得多,月活跃用户数(MAU)已经到了 ChatGPT 的一半。Gemini 在安卓端的使用尤其强劲,其 MAU 用户基础中有近 90%来自这里,而 ChatGPT 在安卓设备上的用户占比为 60%。

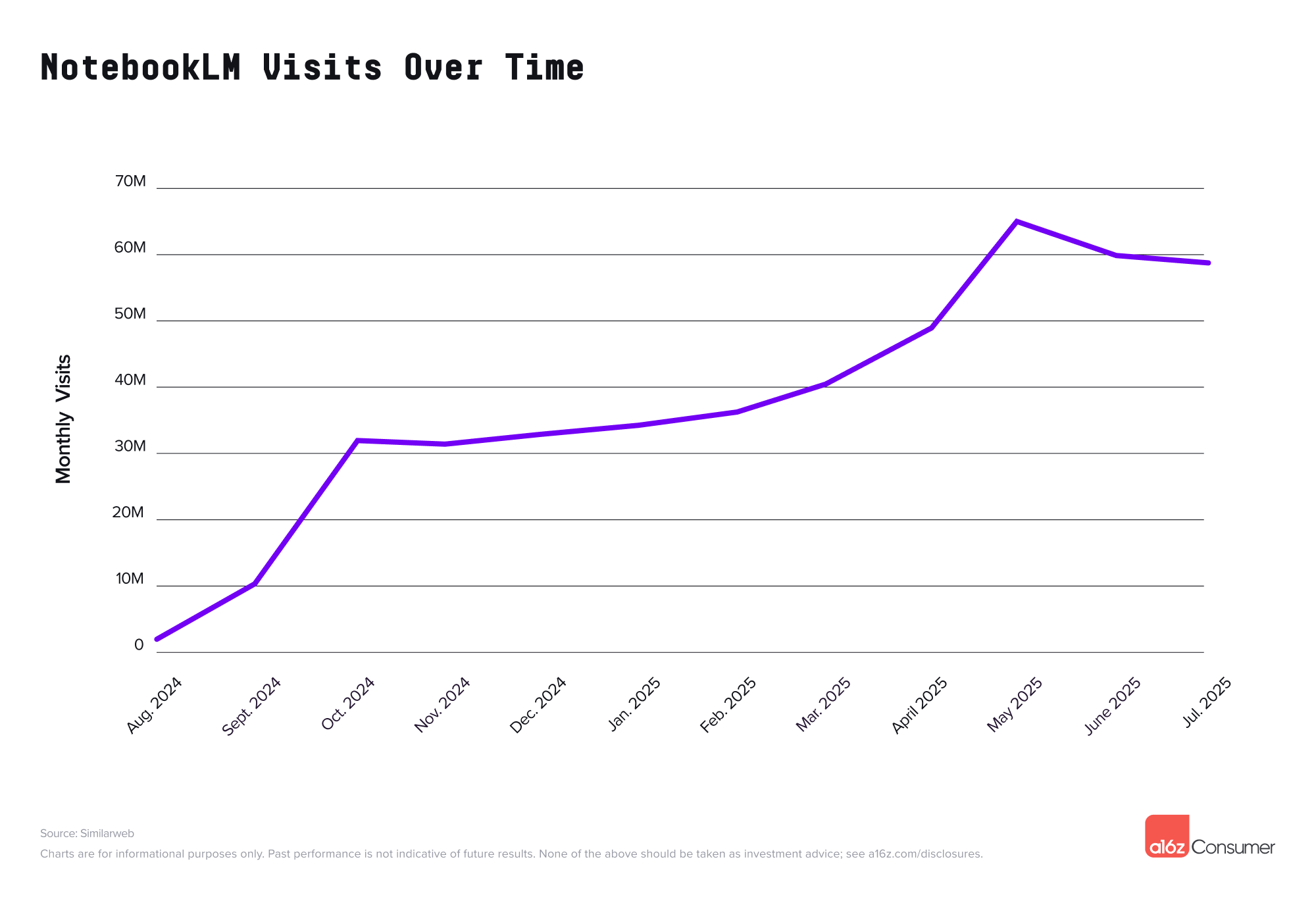

另外就是 AI Studio 和 NotebookLM,而且 NotebookLM 这款产品一直比较稳定,产品的迭代更新也是非常频繁,应该算是 Google 在 AI 这块的一个意外收获吧。

最后一个是 Google Labs,它是 Google 面向消费者的 AI 实验平台,提供 Flow 服务,用户可以尝试视频模型 Veo 3,以及其他多种应用,包括 Doppl(服装试穿)、Portraits(AI 教练)和 Project Mariner(智能浏览器)。2025 年 5 月 Veo 3 发布后,Google Labs 的流量激增超过 13%,这是其过去一年中单月最大涨幅。

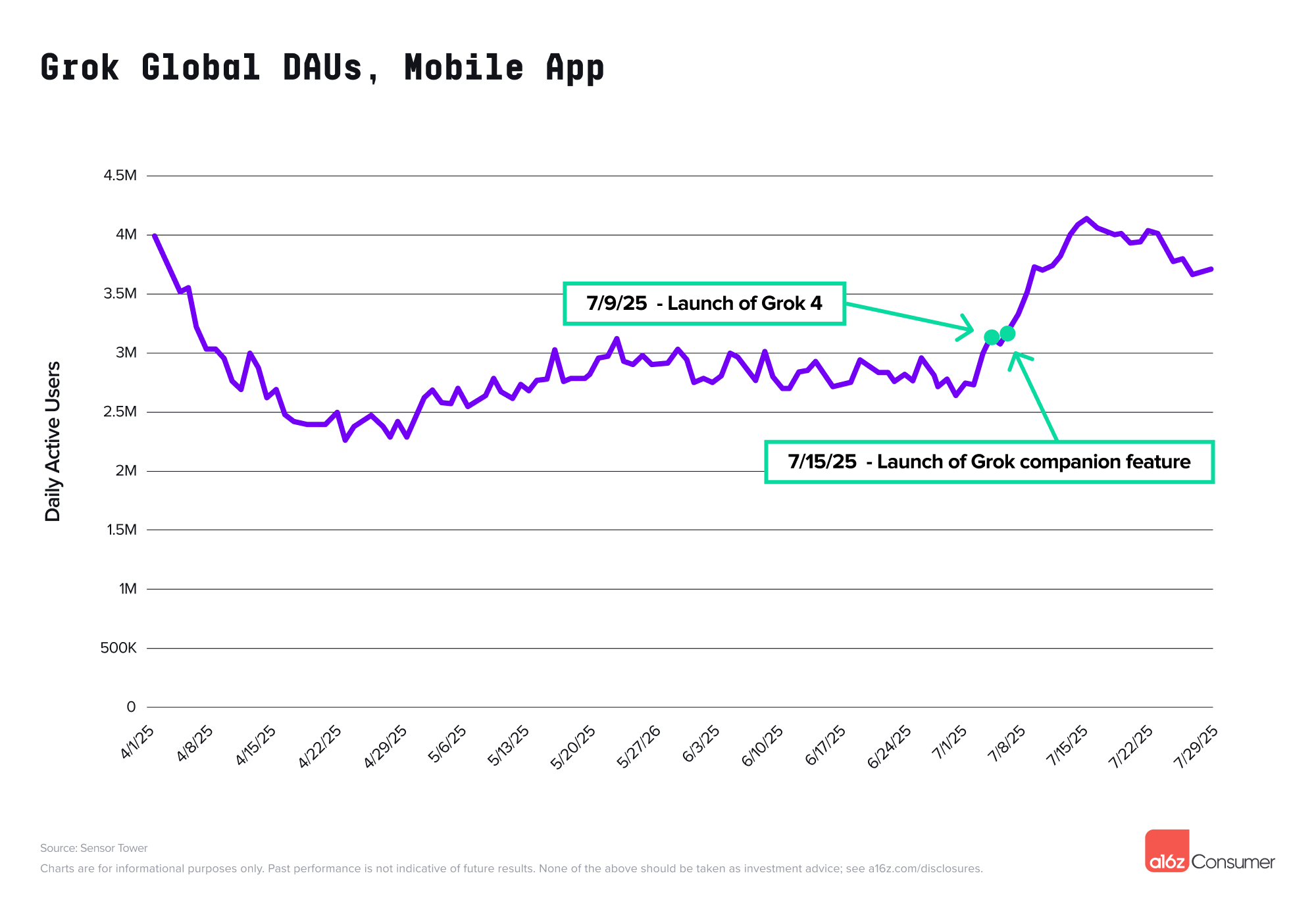

整体看 LLM 助手这块,虽然 ChatGPT 仍然领先,但是 Google、Grok 和 Meta 正在缩小差距。Grok 的 MAU 已经超过了 2000 万,特别是发布新模型 Grok 4 后,使用量增长了 40%。随后推出的 AI 伴侣特别是包含 NSFW 选项的动漫头像 Ani 特别受欢迎。

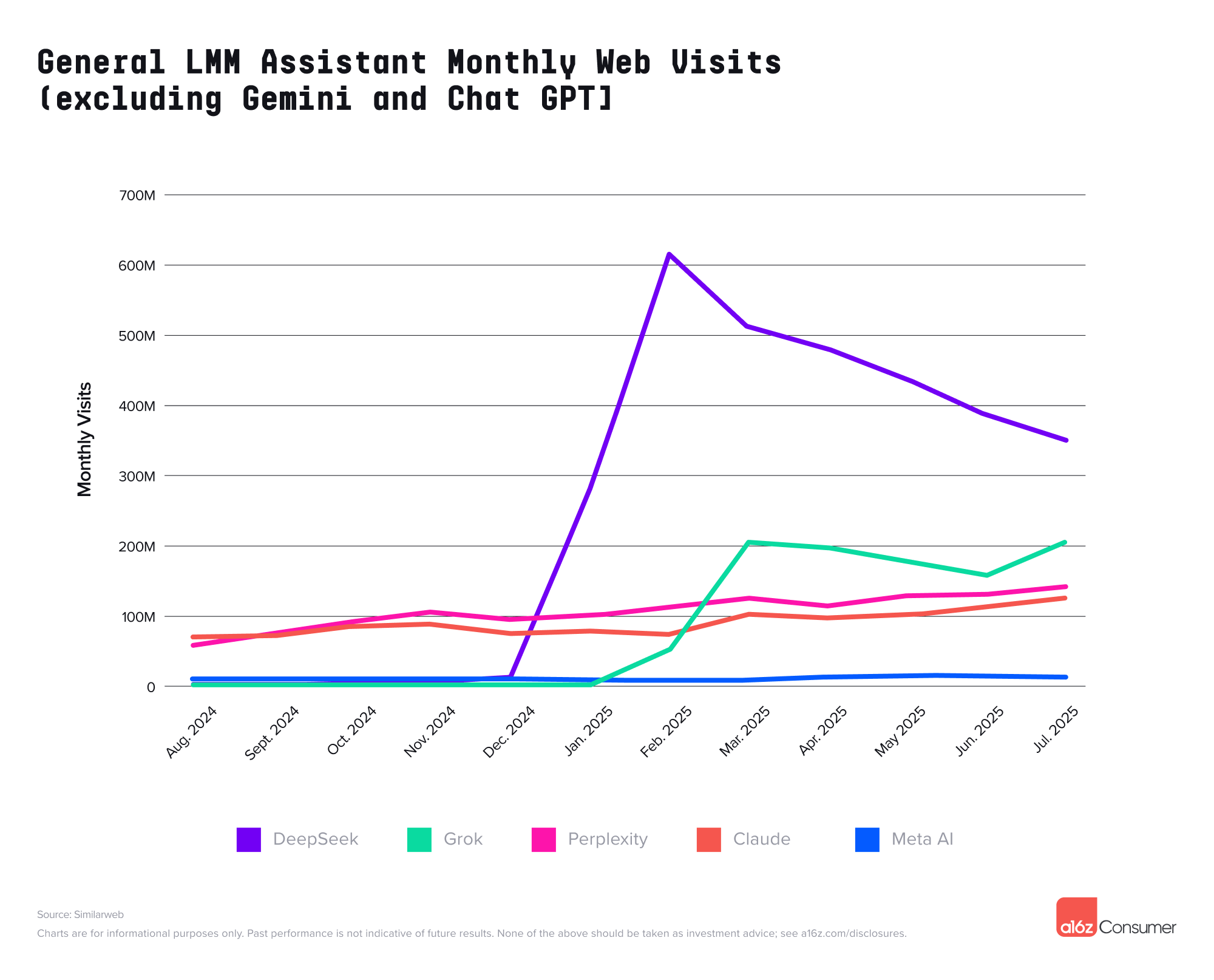

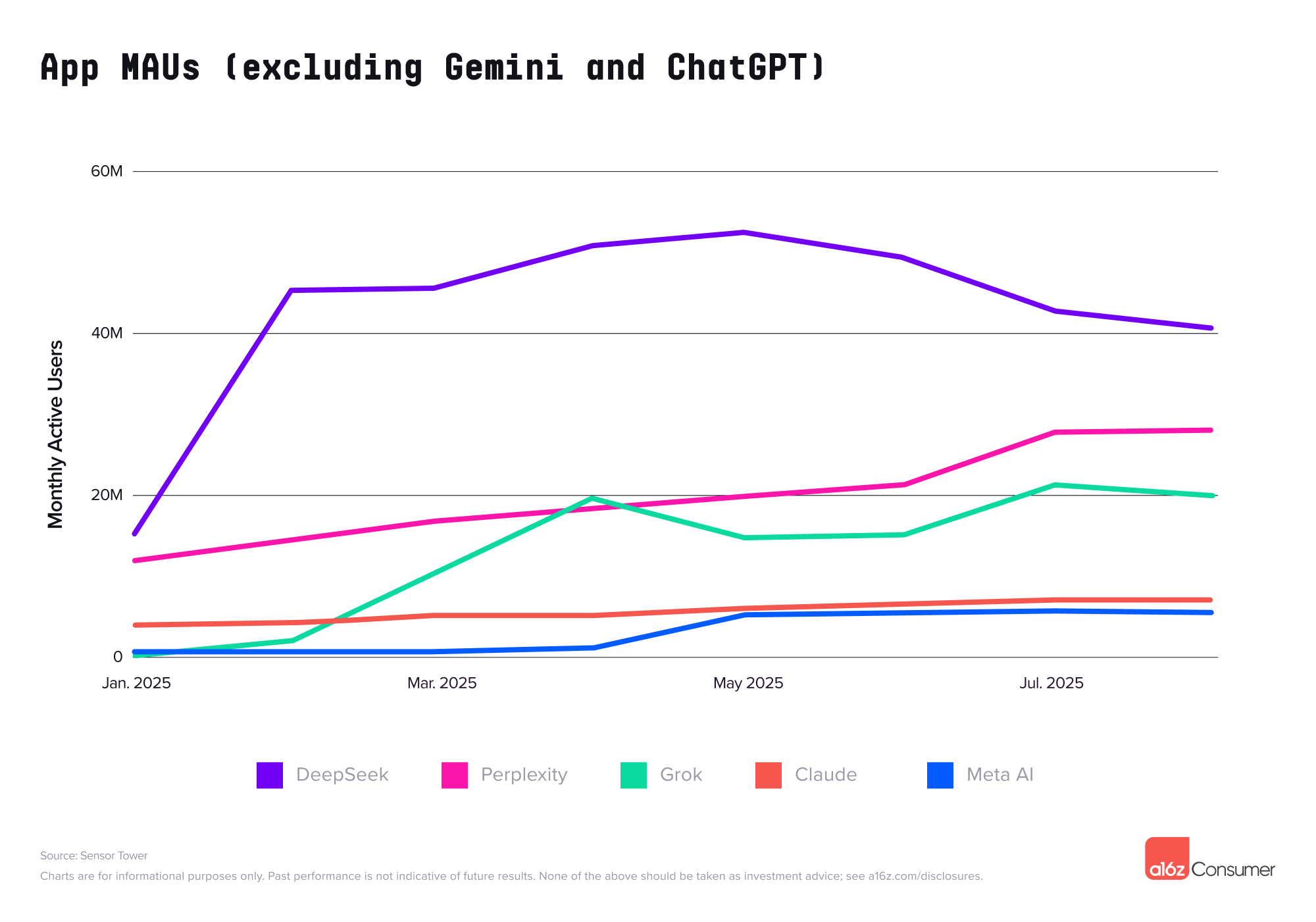

Meta AI 的增长比较慢,移动端都没有进入到榜单,这也可能是扎克伯格着急花重金挖人的原因所在。而 DeepSeek 和 Claude 在移动端都出现了显著下滑,其中 Deepseek 的峰值下降了 22%,Perplexity 和 Grok 则增长比较强劲。

Web 端 Deepseek 下降更厉害,从 2025 年 2 月的峰值下降了 40% 以上,而 Perplexity 和 Claude 则持续增长。

中国团队在移动端具有强大优势

这次榜单特别是在移动端这块,来自中国的团队成为了最大赢家,a16z 说在移动端 Top 50 里,居然有 22 个产品都是中国团队开发的(但只有 3 款产品主要在国内,其它几乎都主要面向海外市场)。

主要集中在照片和视频这块,其中美图秀秀有 5 款产品进入,算是最大的赢家,包括了 Photo & Video Editor、BeautyPlus、BeautyCam、Wink 和 Airbrush。

其次是字节,除了 Doubao 和 Cici,还有 AI 教育产品 Gauth 和图片/视频编辑产品 Hypic。其它的像上面提到的 PixVerse 以及 SeaArt、Cutout Pro 和 PitctureThis 都是图片这块,而 Hailuo 和 Kling 则是视频生成。另外除了 Manus 进入 Web 端 Top 50 万,其另一款产品 Monica 也进入了移动端 Top50。

a16 说中国团队在视频模型这块具有非常大的优势,其中原因可能是中国有更多专注于视频的研究人员,同时知识产权没那么严格(可能基于受版权保护的数据进行训练)。Google 的 Veo 3 是首个打破这一趋势的美国模型,它部分基于 YouTube 数据进行训练。

Web 端得益于国内庞大的用户群,像案例的 Quark、字节的 Doubao 以及 Moonshot 的 Kimi 都进入了前 20,但他们超过 75% 的流量都来自中国。

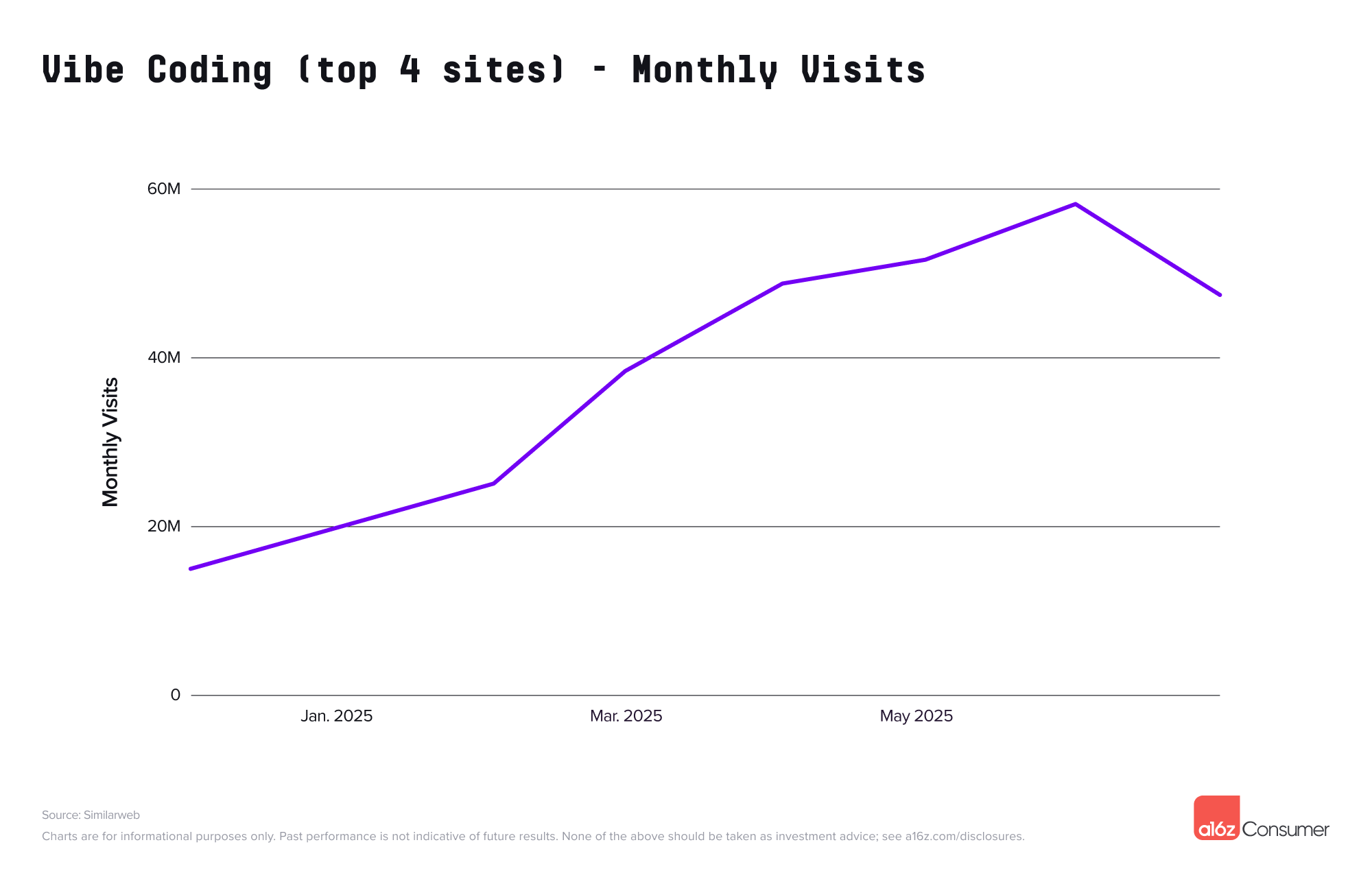

Vibe Coding 也来了

3 月份的榜单里,Vibe Coding 里只有 Bolt,现在 Lovable 和 Replit 都进入了 Top 50,不过 Bolt 这次没有进入前 50。

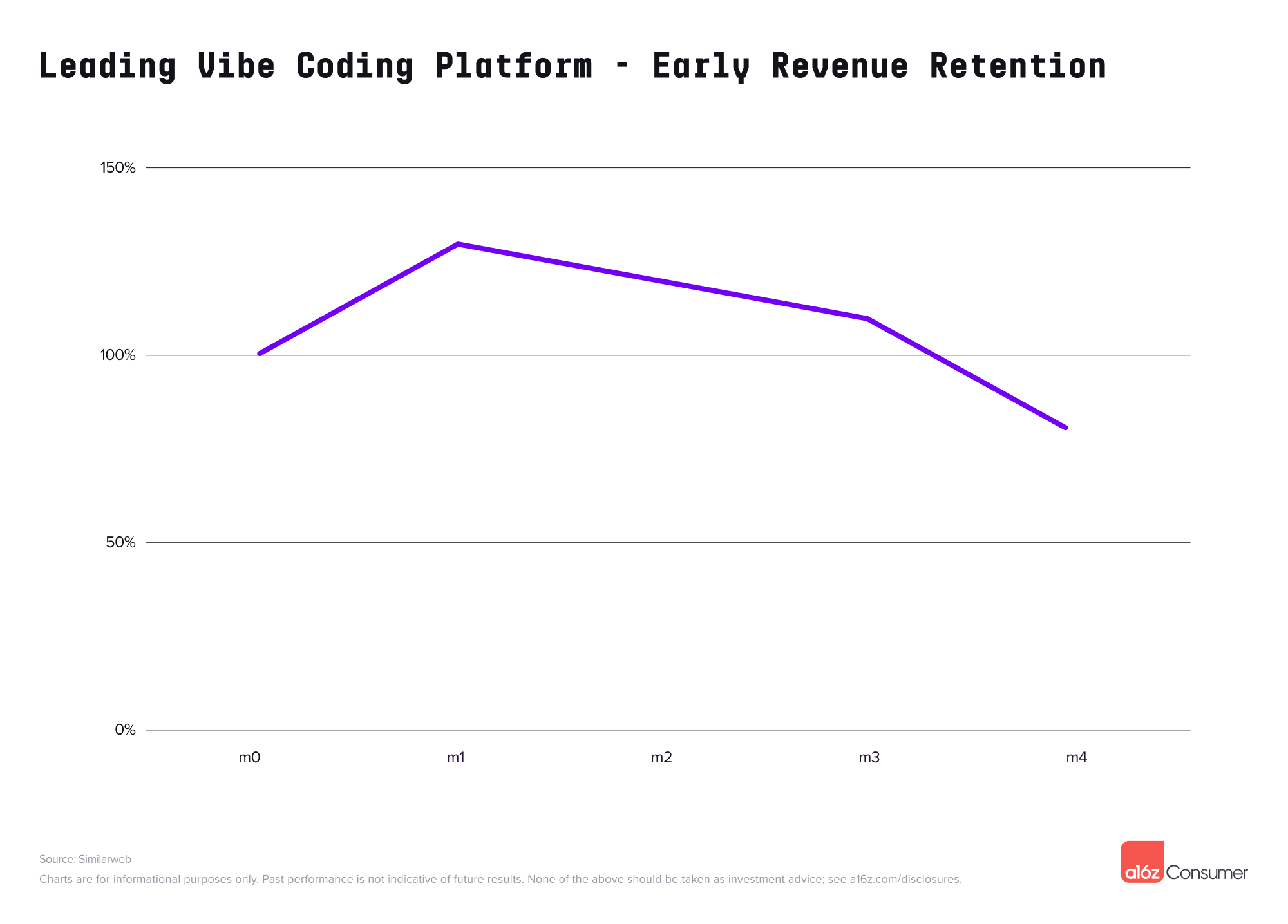

a16z 还给了一个留存数据,说一个顶级 Vibe Coding 平台的美国用户群在注册后的几个月内收入保留率高达 100%。这意味着,包括流失的用户在内,这个群体的总体支出每月都在增长。

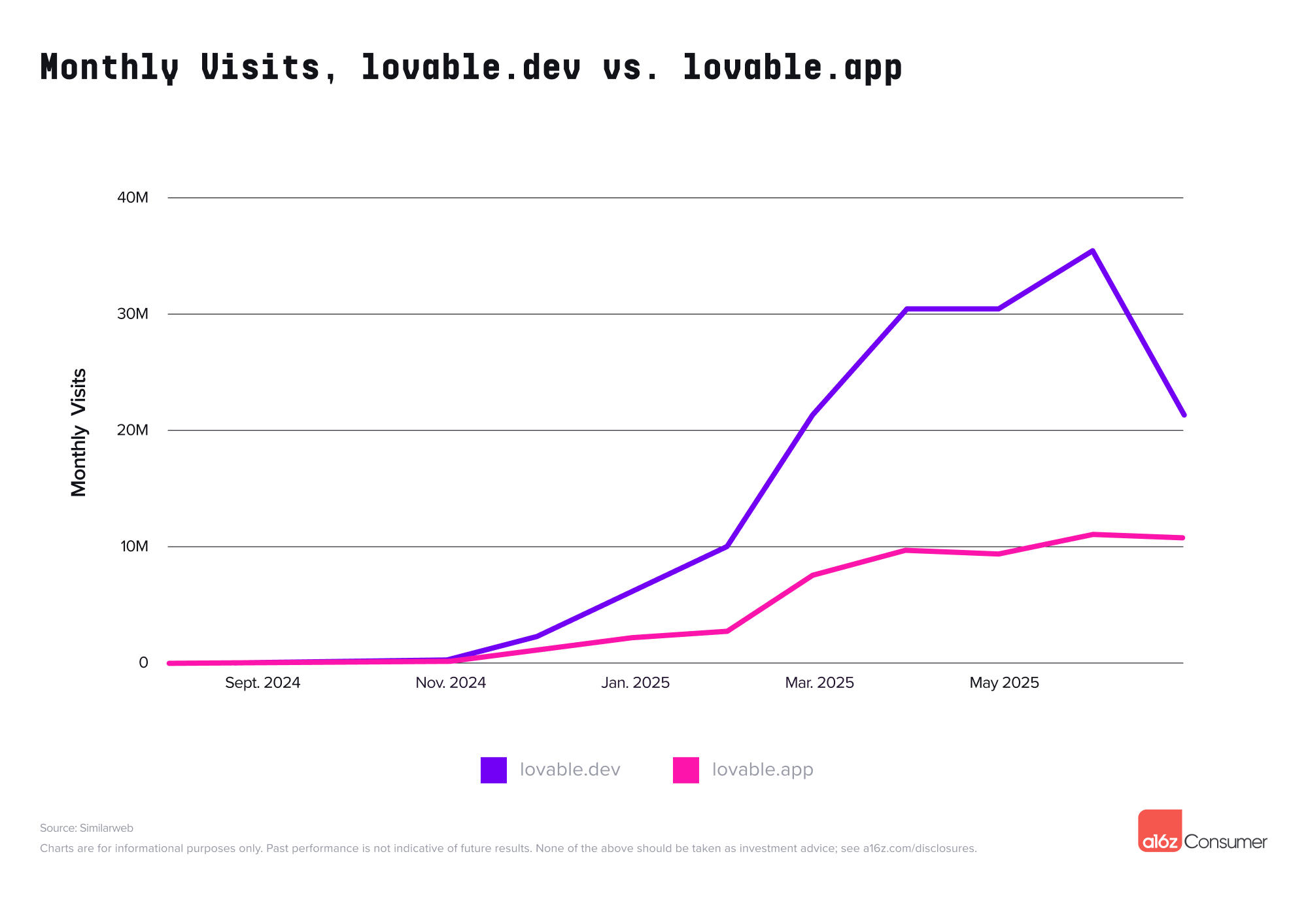

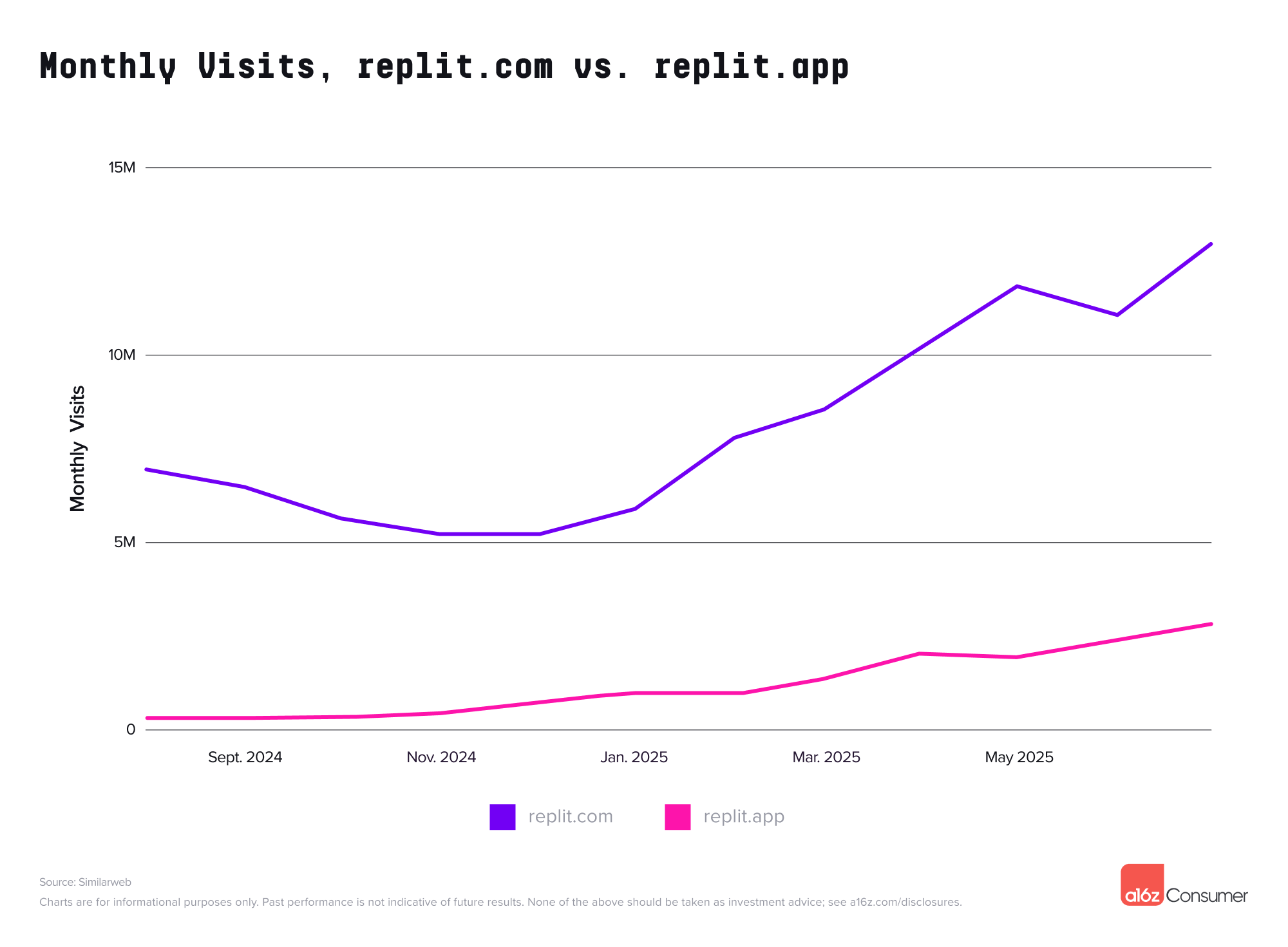

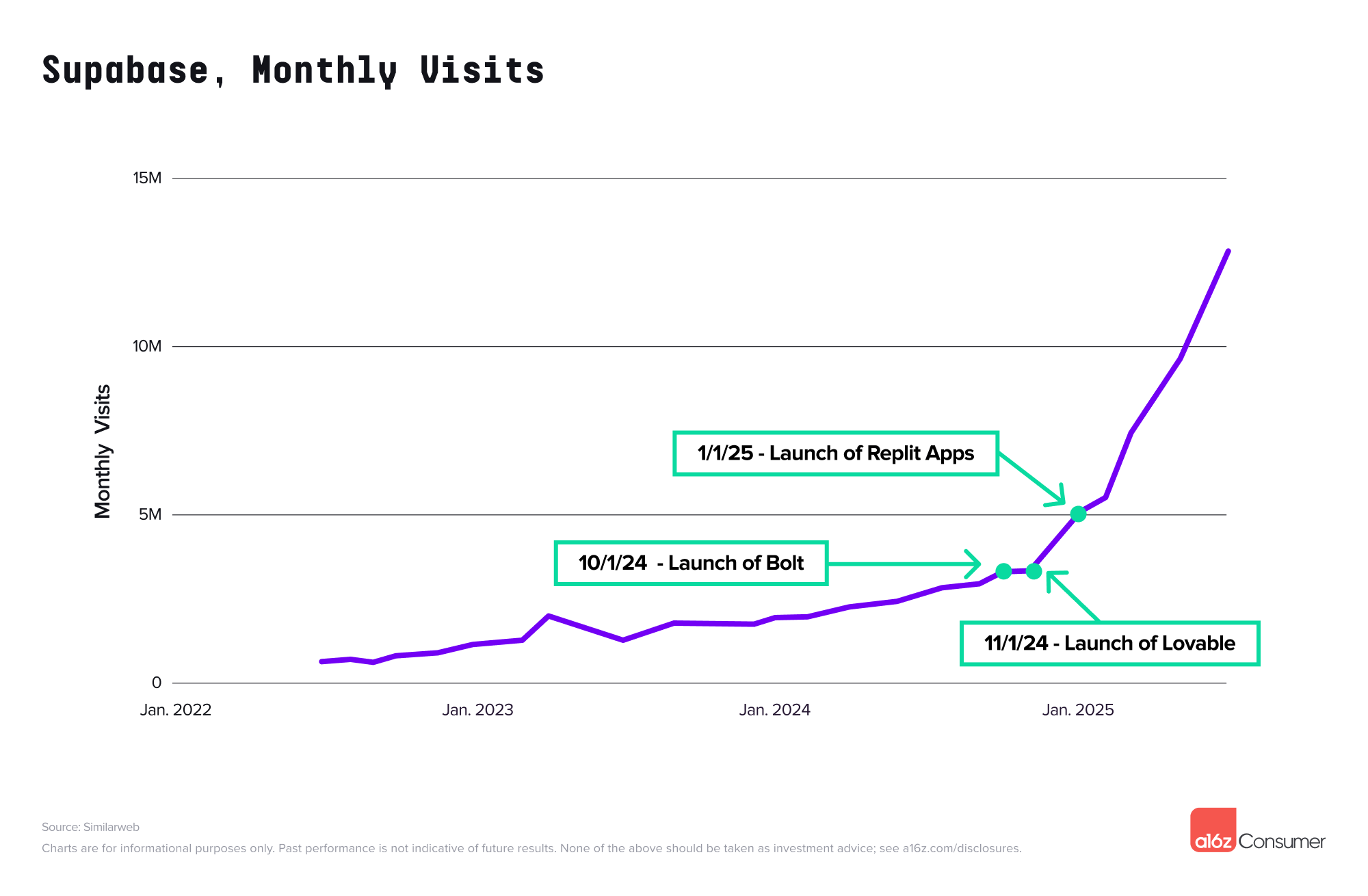

Vibe Coding 平台自己流量的增长,也带来了通过他们构建的产品的流量增长,比方说 Lovable 和 Replit。

同时也带来了 Vibe Coding 生态产品的流量增长,比方说 Supabse,流量与核心 Vibe Coding 平台的兴起几乎同步,与以往年份相比,过去九个月内的增长速度显著加快。这点我在这篇文章里有详细介绍过《AI Coding 产品的陷阱:有 PMF 但还没有做到 BMPF》。

The All Stars

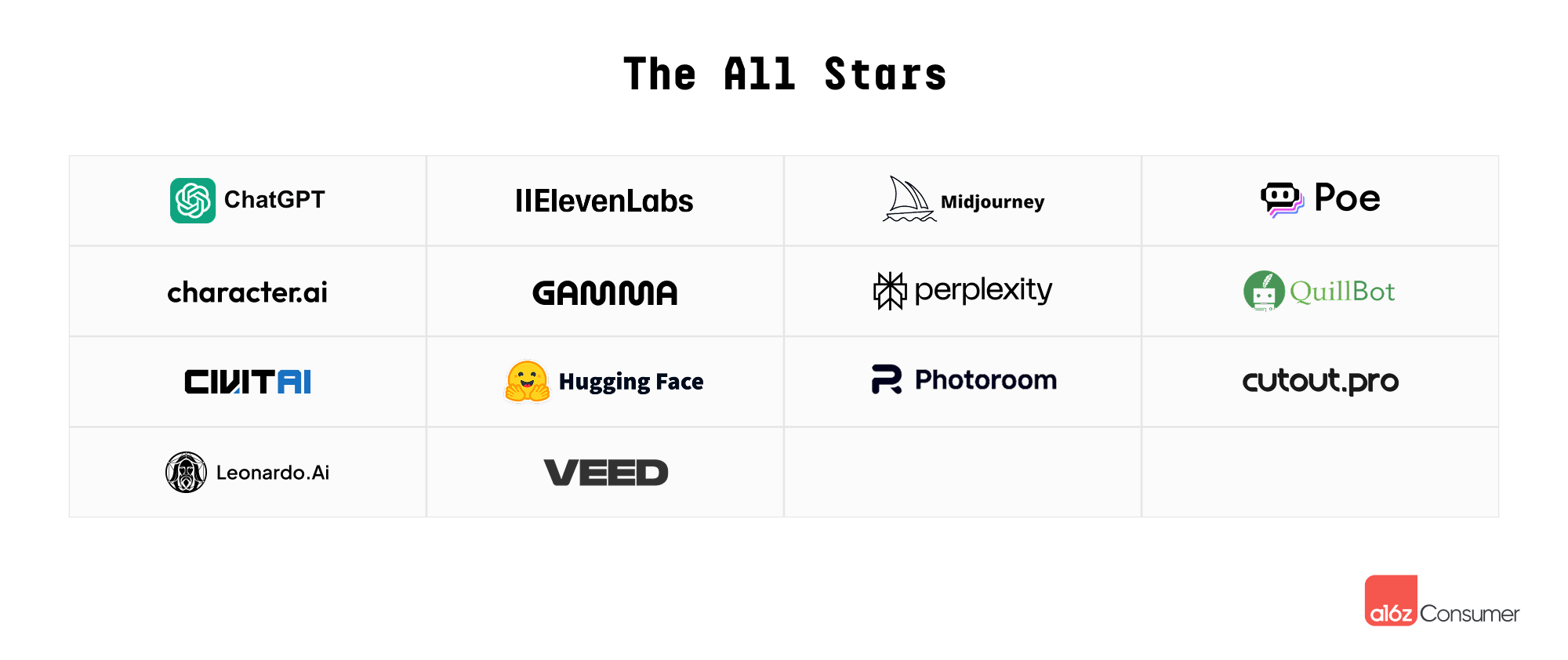

基于这几次榜单都在的产品,a16z 这次还弄了一个 The All Stars 榜单,有 14 家公司一直在 Top 50 里,包括通用助手(ChatGPT、Perplexity、Poe)、陪伴型 AI(Character AI)、图像生成(Midjourney、Leonardo)、图像和视频编辑(Veed、Cutout)、语音生成(Eleven Labs)、生产力工具(Photoroom、Gamma、Quillbot)以及模型托管(Civitai、HuggingFace)。

在 14 个“All Stars”产品中,5 个拥有专有模型,7 个使用其他公司提供的 API 或开源模型,还有 2 个是模型聚合者。

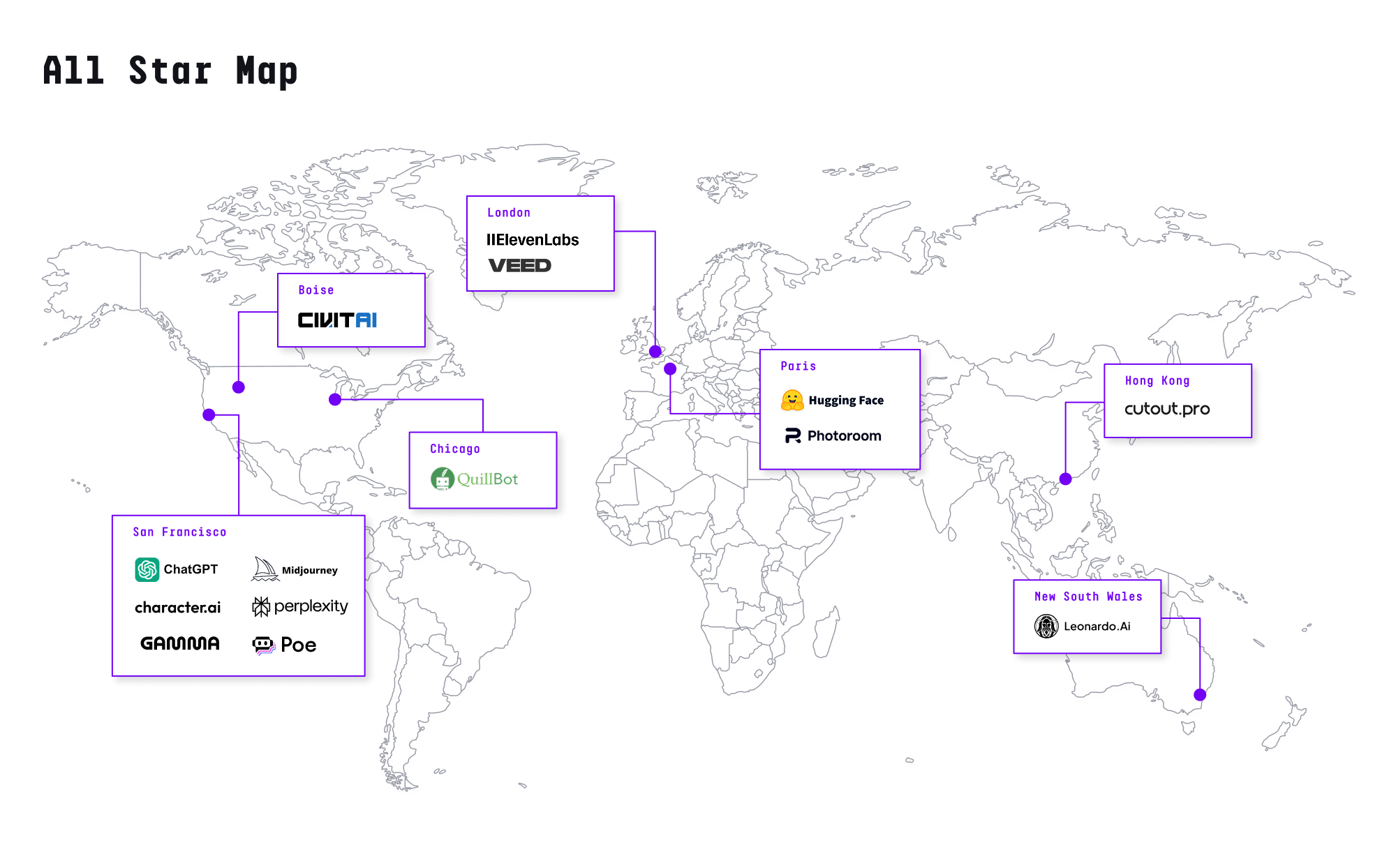

地域分布这块,这 14 个 All Stars 产品来自 5 个国家:美国、英国(Eleven Labs、Veed)、澳大利亚(Leonardo)、中国(Cutout Pro)和法国(Photoroom、HuggingFace),而除了 Midjourney 和 Cutout Pro 没有外部融资外,其它都拿了 VC 投资。

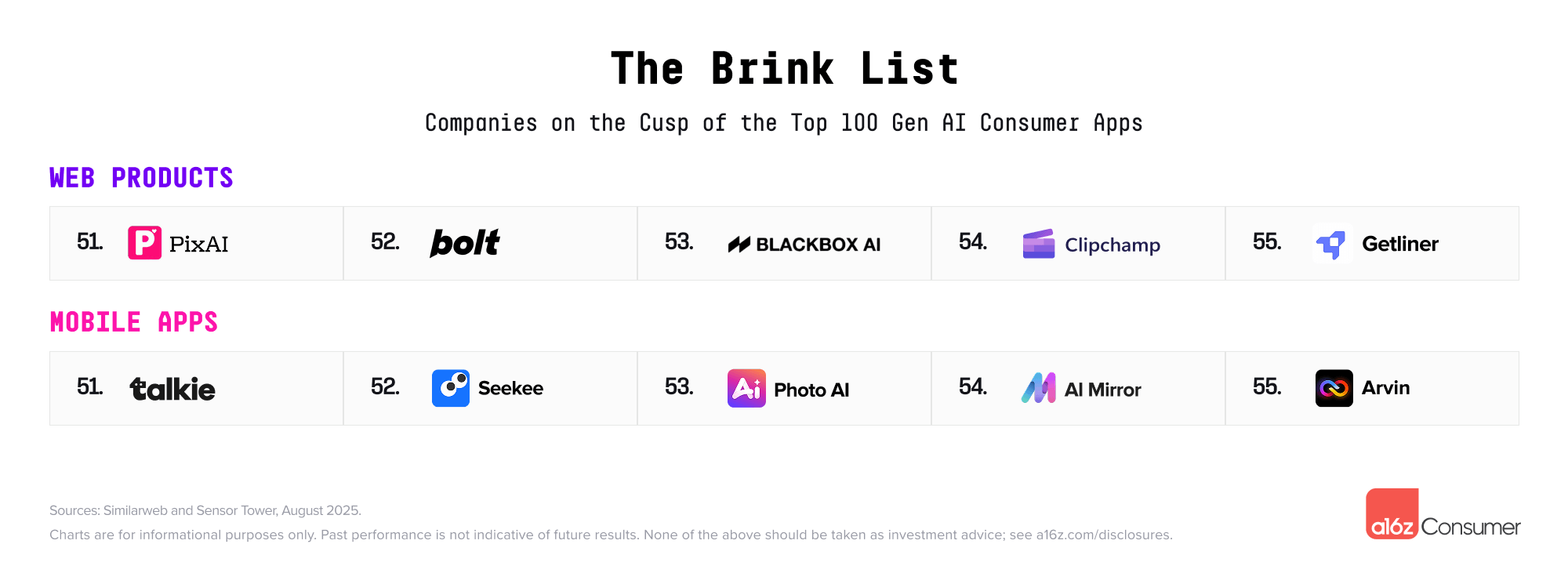

下面几个则是差点进入 Top 100 的 10 个产品,Bolt 虽然落后给 Lovable 和 Replit 了但流量仍然还是很大,Blackbox AI 流量也不错,AI Mirror 我之前则也介绍过。

从这次发布的榜单里看,目前流量最大的除了通用 AI 助手外,就是图片和视频这块,另外就是 AI 学习以及 AI 陪伴类产品,一些新产品挺值得做一下研究的,有好几个我基本上也是第一次知道,比方说 Joi 这个产品,它是一款包含成人内容的 AI 伴侣类产品。Adot AI 则是一个类似 Perplexity 的 AI 搜索类产品,但它把 Perplexity 也聚合进去了。

下面是 Web 端 Top 50 完整名单

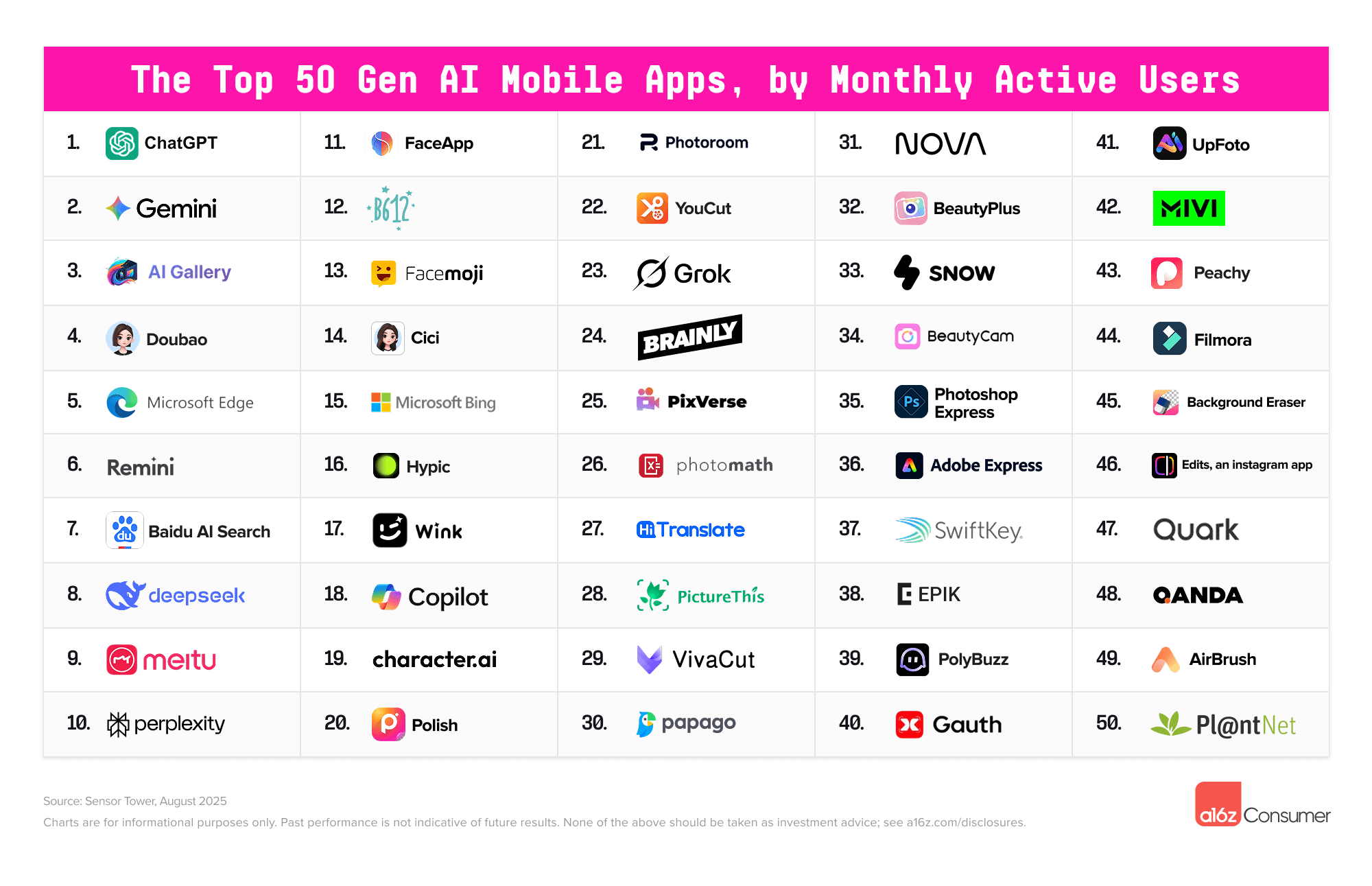

移动端 Top 50 完整名单