当 AI 产品卷向同质化,支付成为最后的增长杠杆

本文由投资实习所(Memo) x Payinsider 联合出品,Payinsider 是一家专注于全球支付基础设施的平台,帮助出海企业优化支付成功率与变现效率。

过去一年,写作、翻译、客服、代码、知识管理、工作流自动化……大量垂直场景被 AI 重新做了一遍。不只是有人用,而是有人付费、有人续费、有人形成订阅习惯。

AI 应用的商业化,已经不是「刚刚起步」的阶段了。在很多垂直场景里,头部效应已经形成——先发者的产品开始拉开差距,后来者的窗口期在收窄。

当竞争进入这个阶段,大家在产品、获客、定价上能做的差异化越来越小。一个过去很少被放到牌桌上讨论的变量,正在浮出水面:支付。

问题不止停留在「能不能收到钱」,而是到了「同样 100 个愿意付费的用户,你最终能把多少笔交易变成真金白银到账」的阶段。

数字上的差异,可能直接决定了两家产品之间的 LTV 差距、续费率差距,甚至是融资叙事里的营收质量差距。

我和 Payinsider 一起做了个选题,他们每天在全球支付链路里帮出海企业解决真实的收款问题。我们发现,很多 AI 团队在产品和增长上已经非常成熟,但在支付这个环节上,认知和投入都还没有跟上。

这篇文章,主要从投资和商业化的角度看支付为什么重要,从支付基础设施的角度看 AI 公司的全球化变现还有哪些空间。

01 AI 公司的订阅支付复杂度,比所有人预想的都来得早

和传统游戏公司、电商公司不同,AI 产品有一个非常独特的特征:它们从 Day 1 就是全球化的。

一个做 AI 写作助手的团队,产品上线第一天,用户可能就分布在北美、欧洲、东南亚、拉美。传统公司可能花三五年才会碰到的多币种结算、本地支付方式接入、跨境收单合规等问题,AI公司在非常早期就被迫面对。

但大多数早期 AI 团队,支付架构的投入远远落后于产品和增长。很多团队的做法是接一个 Stripe,或者用一个全球支付服务商先用着,等规模上来再说。

问题是,当规模真正上来的时候,支付链路上积累的损耗已经不是小数字了。

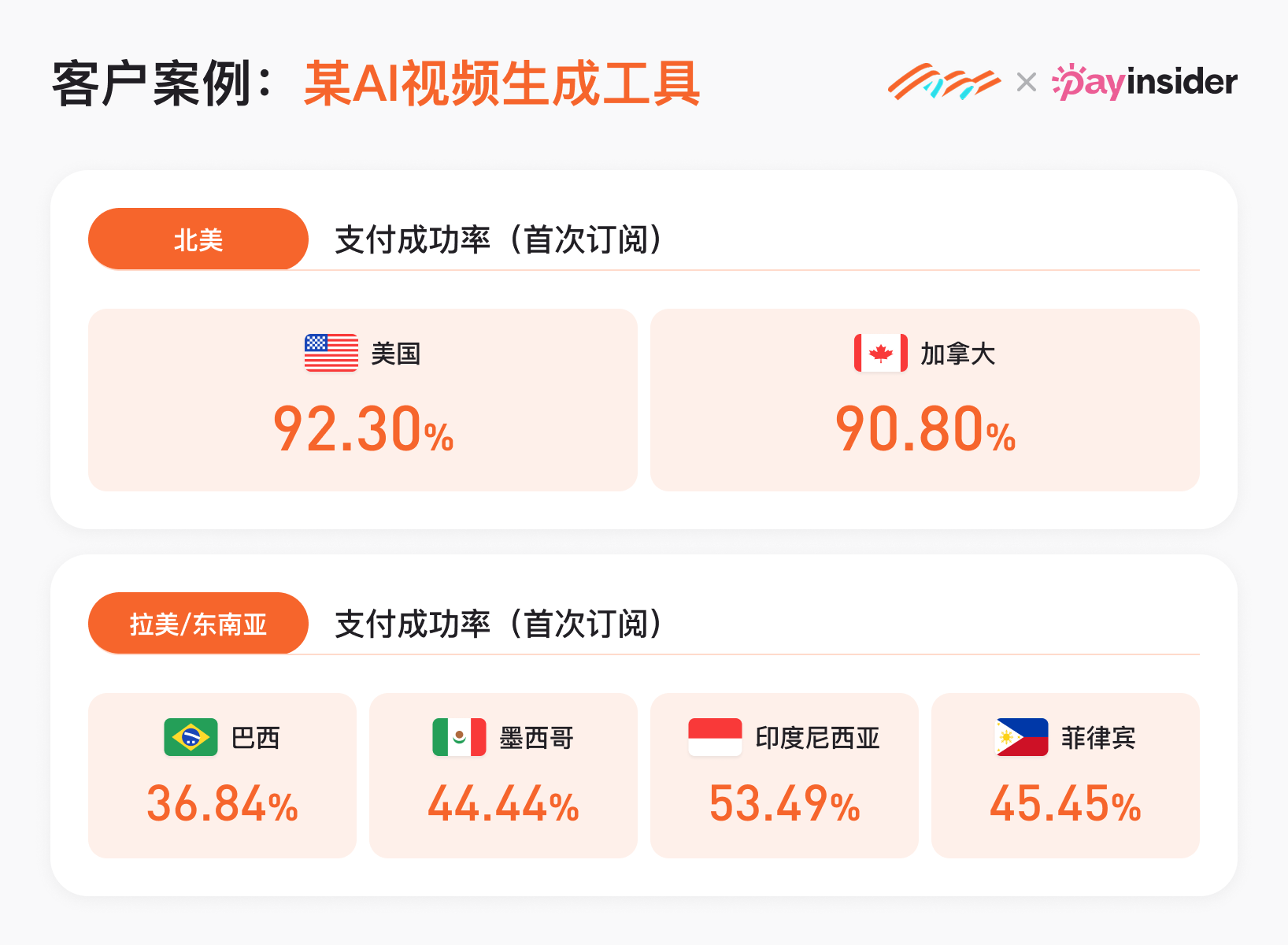

Payinsider 在服务出海客户的过程中反复看到一个现象:一家产品做得很好的 AI 公司,北美市场的支付成功率可以到90% 以上,但同一套支付放到拉美或东南亚,成功率会变低。

这种差距和产品本身无关,而是支付链路本身没有为这些市场做过适配。

对于一次性交易的公司来说,一次支付失败损失的是这一笔订单本身。对于订阅模式的公司来说首次订阅(first subscription payment)失败,损失的是:首次订阅收入 + 未来整个消费者生命周期内可预期的 recurring revenue。

02 每一笔「没收到的钱」,都是花出去的获客成本

增长团队通常关心的是漏斗前半段——怎么获客、怎么激活、怎么让用户点下订阅按钮。

但很少有人认真算过:用户点完「Subscribe」之后,有多少笔交易其实没有成功?

支付失败不是一个笼统的结果,它发生在链路的不同位置,对应的原因和解法完全不同:

一、用户还没走到付款那一步,就流失了。 页面上只有信用卡选项,但用户习惯用本地钱包;结账页没有本地化,币种、语言都不对;移动端输入体验差,表单太长——这些看起来是产品问题,但本质上是支付体验问题。用户不是不想付,是付不了。

二、交易发起了,但没有到达发卡行。 支付网关超时、通道异常、路由配置有误——这一层的问题往往隐藏在技术日志里,错误码只能告诉你「出了问题」,但很少能告诉你「为什么」。

三、交易到达了发卡行,但被拒绝了。 余额不足、卡片过期这些原因比较明确。但还有一大类拒绝和交易的路径有关:同一笔交易走不同的收单通道、不同的MCC编码、不同的地区路径,发卡行给出的判断可能完全不一样。对于AI工具和订阅服务来说,交易类型标记、首笔与续费的识别方式,都可能触发风控。

这三层损耗叠加起来,就是你支付后台显示的那个成功率数字。它可能是76%,也可能是90%。但这个数字本身不能告诉你问题在哪、该怎么修。

这也是 Payinsider 做支付诊断时的核心逻辑——不是看一个总成功率,而是把损耗拆到每一层,定位到具体的市场、支付方式、失败原因码,然后才能给出有针对性的优化方案。

03 对于订阅模式来说,支付不是一个功能模块,是一套经常性收入的商业化基础设施(global monetization infrastructure)

大多数团队想到「优化支付」,第一反应是多接几个支付方式,或者换一个支付服务商。这不能说错,但它只是一个点状动作,不是系统性解法。

真正的支付优化,起点是诊断:是哪个市场的成功率低?是哪种支付方式在流失?失败集中在哪一层?哪些失败有重试空间,哪些是硬拒绝?

只有问题被定义到这个颗粒度,后面的动作才有意义。

更重要的是,支付的指标不是孤立存在的——它会乘进 LTV、影响订阅留存率、决定营销投放的真实 ROI。一个支付成功率差 5~20 个点的产品,和竞品之间的营收差距会随着用户规模放大而指数级拉开。

这也是为什么我们认为,未来 AI 和 SaaS 公司真正需要的,不只是支付处理(payment processing),而是一整套全球变现基础设施(global monetization infrastructure for recurring revenue)。

它应该包括全球收单能力、本地支付方式覆盖、智能路由和重试机制、非自愿流失(involuntary churn)、订阅恢复(subscription recovery)、合规与风控适配,以及续费整个生命周期的 recurring revenue,等等。这些能力组合在一起,才构成一个能支撑全球化变现的基础设施最终实现全链路收入增长。

04 当前全球支付基础设施格局

事实上,全球支付基础设施赛道已经形成了明确的头部格局。很多 AI 和 SaaS 创业者的支付世界,可能是从 Stripe 开始的,但 Stripe 只是全球支付基础设施中的一层。

Stripe 在 2024 年处理了超过 1.4 万亿美元的交易额,Adyen 处理了约 1.35 万亿美元,而与 Global Payments 合并后的 Worldpay 年交易处理规模已达到约 4 万亿美元级别。紧随其后的 Checkout.com 在 2025 年处理量突破 3000 亿美元,同比增长 64%。与此同时,还有像 Fiserv(First Data),JP Morgan,以及 dLocal、EBANX、Xendit、PayU 等深耕区域市场的玩家,共同构成了今天复杂的全球支付网络。

但这些玩家之间的竞争,从来不只是「谁接的支付方式更多」。

Stripe 以极致的开发者体验(Developer Experience)和快速集成能力见长,成为大量 AI 与 SaaS 公司 Day 1 的默认选择,尤其适合快速验证 PMF 和全球启动。

Adyen 的优势则不仅在于其欧洲本地收单能力,更重要的是其长期深耕零售(Retail)与 O2O 场景,通过统一的支付基础设施真正打通线上与线下体验——从 POS、会员、库存到支付数据形成无缝连接,逐渐成为大型零售品牌的默认支付基础设施 Operating System。

Checkout.com 则在高性能收单之外,也在中东等高增长市场建立了较强的本地 acquiring 能力,在 MENA 地区的大型数字商户中拥有较深积累。

而Worldpay 这样的全球支付基础设施公司,则更深地嵌入全球银行体系、收单网络与资金清算体系之中。凭借长期服务 enterprise 商户与复杂支付场景的积累,Worldpay 不仅拥有庞大的全球支付基础设施能力,也正在积极探索 AI-native commerce 的下一代支付形态,包括稳定币支付(Stablecoin Settlement)以及与 OpenAI 共同探索 Agentic Commerce 等方向。

与此同时,在拉美、东南亚、中东、非洲等新兴市场,本地支付生态的复杂性往往更高。像 dLocal、EBANX、Xendit 这样的区域型玩家,经过多年时间建立本地收单、银行合作、支付方式覆盖以及合规能力,逐渐形成了各自市场的基础设施优势。

真正考验一家全球支付公司的,从来不只是技术接口,而是它是否拥有长期建设出来的各个国家和地区的本地金融基础设施能力——包括金融牌照、本地收单、银行网络、清算能力、风险控制、合规体系,以及对不同国家消费者支付行为的理解。

而这些能力,往往需要 5 到 10 年,甚至更久的时间才能真正建立。

对于正在搭建全球支付架构的 AI 和 SaaS 公司来说,理解这个格局,不是为了选边站,而是为了理解一件事:支付基础设施的深度,正在成为全球化变现效率的底层变量。

而这恰恰是 Payinsider 在做的事情:帮助出海企业在这个复杂格局中,搭建适合自身业务的支付架构,而不是简单地「接入一个支付服务商」就结束。

“当 AI 产品同质化严重,支付可以成为差异化竞争优势”

AI 用两三年的时间,走完了互联网时代十年的路。

产品快速迭代、用户快速迁移、竞争格局快速固化。当获客成本越来越高、产品功能越来越同质化的时候,能在变现环节多收回哪怕几个百分点,就是实打实的竞争壁垒。

支付优化不是一个「锦上添花」的事,它是商业化效率的底层。同样的流量、同样的付费意愿,谁的支付链路转化率更高,谁的单位经济模型就更健康,谁就有更多的资源投入下一轮增长。

我们看到越来越多的 AI 团队开始把支付链路当成一套独立的商业化基础设施来运营,而不只是一个后台功能。这个趋势值得被更多创始人和投资人关注。

后续还会围绕 AI 时代的定价模式变化、Agentic Payment、Stablecoin、按效果计费等 AI 基础设施方向,持续做更多洞察和分析。