Zoom 疯狂的财报与 Bill Gurley 的遗憾

Zoom 发布了最新的财报,数据可以说是非常的好。DAU 从去年 12 月的 1000 万,到今年 4 月突破了 3 亿。下面看几个业务数据:

本季度的总收入为 3.282 亿美元,同比增长了169%。收入的增长主要来自新客户的订阅量,约占增长的 71%,而现有客户的订阅量约占增长的 29%。

2019 年 Zoom 刚上市时,我曾对其 S-1 文件做过拆解,里面谈到 Zoom 整个公司关注的核心指标只有两个:

-

全职员工超过 10 个人的客户

-

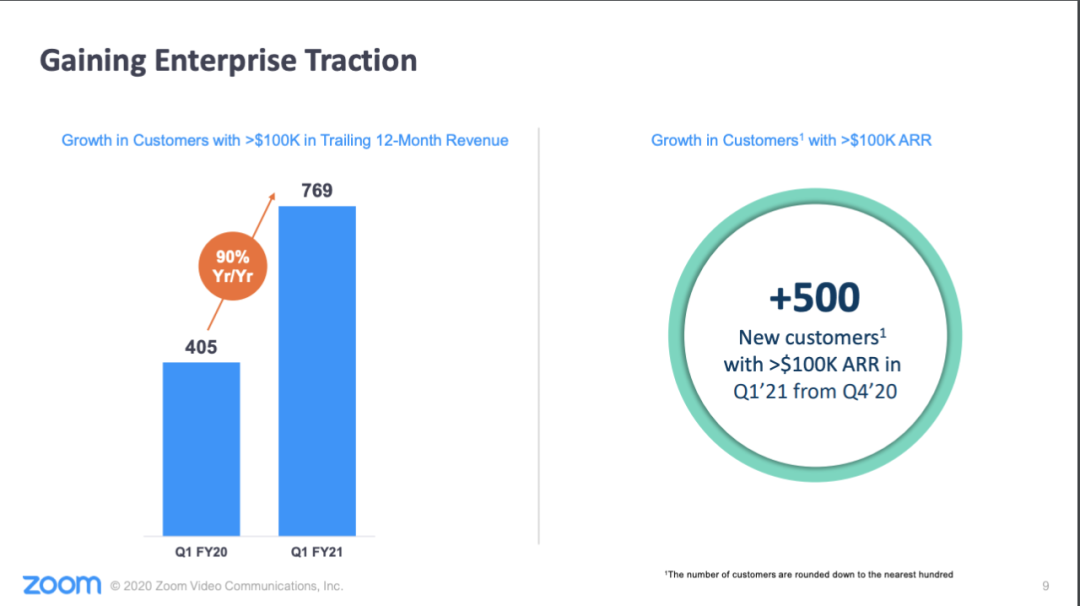

每年带来 10 万美元收入的客户

当时,Zoom 超过 10 个全职员工的客户有 5.08 万个,上一财年第一季度为 5.85 万个。如今,雇佣超过 10 名员工的客户达到了 26.54 万个,同比增长了 354%。

而拥有 10 名以下员工的客户占第一季度收入的 30%,比上一财年第四季度的 20% 提高了 10%,显示疫情期间大量小企业涌入。

第二个指标,刚上市时 334 个客户创造了 Zoom 营收的 34%,到上一财年第一季度数据为 405 个。而最新的数据,贡献收入超过 10 万美元的客户达到了 769 个,同比增长了 90%。

在区域分布上,美国的年增长率为 150%,亚太地区和欧洲、中东和非洲地区的总收入比去年同期增长更快,达到 246%,约占总收入的 25%。

强劲的数据也带来了 Zoom 的股票再次上涨,上市时发行价为 36 美元,如今已经上涨至 208 美元的历史新高,市值则突破了 586 亿美金。

这样的成绩给其投资人带来了巨大的收益,不过对于错过的一些 VC 投资人来说,Zoom 可能会是这辈子很大的一个遗憾。

Benchmark 的 Bill Gurley 就是其中一位,他在社交媒体上不只一次表示非常遗憾 Zoom 不是自己投的项目。

4 月份的时候,Zoom 的用户量暴增,但随后又爆出了隐私与安全问题,Bill Gurley 发表了一些自己的看法:

最近,我对 Zoom 的两点特性印象非常深刻。第一,它的可扩展性非常的惊人。用户从 10mm 快速增长到 200mm,并且每个用户的使用量在不断增加,太厉害了。第二,产品用起来是如此的 slick 和自然。令人印象深刻。

我们在硅谷经常谈论 "先发优势"。但 Zoom 并不是第一个做这块的公司。多年来,那些最大并且最聪明的公司都在觊觎这个领域,并对其进行了大量的投资,比方说思科、微软、谷歌、Facebook。但Zoom 是突围而出的那一个。

在 @GavinSBaker 与 @patrick_oshag 的播客中,谈到 Zoom 时他曾指出,"UI/UX 上一个非常小的差异,可能会带来非常重大的改变。" 如今,Zoom 已经 "融入了我们的社会结构中。"

相比于 Zoom,其前辈们的产品是 "非最优的"。有的产品很难安装,有的很难发起会议,并且产品没那么直观。我很惊讶的发现,在我认识的各行各业中,有那么多人是如此自然地喜欢这个产品。

对于 Zoom 前段时间爆出来的安全和隐私问题,Bill Gurley 认为完全不用担心,并且给出了自己的四点看法:

-

导致主要问题的,并不是用户在使用产品中已有的密码造成的。

-

我曾跟袁征聊过,他既亲切又真诚。他一直在关注这个事情,我相信他。

-

Zoom 已经与@Hacker0x01合作,实施了一个 Bug 赏金计划。多年来,微软、谷歌和 Facebook 等公司都在使用 Bug 悬赏计划,这是发现漏洞的最佳方法。

-

媒体的关注很好:因为它推动了行动。

你们可能都想知道我是否是 Zoom 的投资者。不幸的是,我不是。但我真希望我是。

此次财报出来后,除了对 Zoom 的表现非常赞赏外,Bill Gurley 再次表示了自己的遗憾,并且说他在 25 年前就已经写(研究)过这个主题了,不知为什么还是错过了对袁征的投资。

哇,Zoom 的数据太给力了,别忘了,Zoom 正在从航空公司和酒店抢夺市场份额,大量大量的$$,25 年前就写过这个主题了,不知为什么还是错过了对袁征的投资。

并贴出了自己在 1994 年写的内容(见下图),当时,他的博客 Above The Cloud 就已经是一个双周刊的出版物了。

好的投资人,永远不想错过好的创始人、好的产品和好的公司,并且一直在反思自己,这是我最喜欢 Bill Gurley 的一个原因。

如果你对 Bill Gurley 1994 年的周刊完整版 PDF 文件感兴趣,可以在后台留言。

延伸阅读:Zoom 上市的 S-1 文件都说了些什么