2 年估值增 13 倍,130 亿美金的 Grammarly 模糊了 B 端和 C 端

Grammarly 最近融了 2 亿美金,估值达到了 130 亿美金,比两年前的 10 亿美金估值整整增加了 13 倍。这轮的投资人包括 Baillie Gifford 和 BlackRock 等。

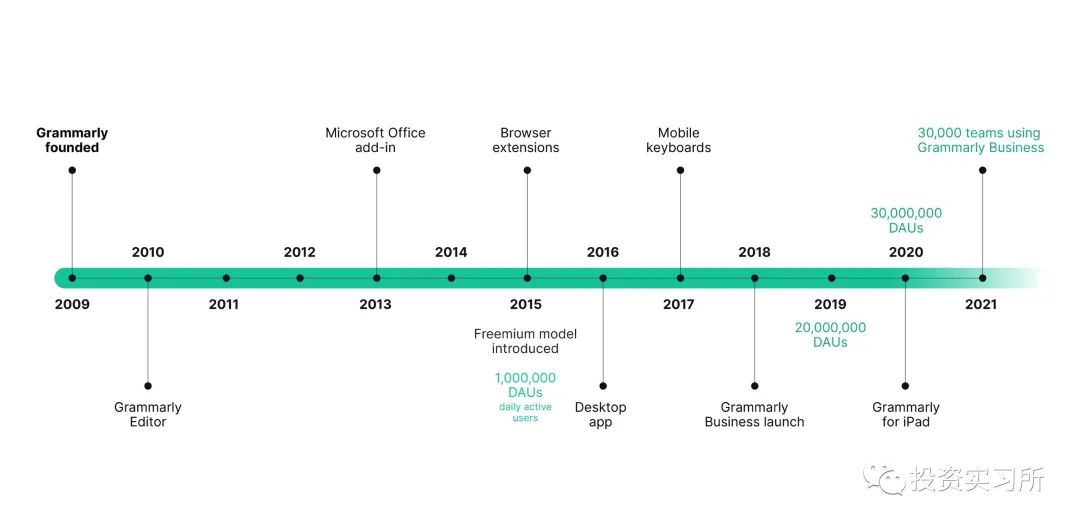

Grammarly 可以说是一个非常有意思的公司,总部位于美国但是创立于乌克兰,它提供基于人工智能和自然语言处理的数字写作辅助工具,可以自动检测用户所书写的英文是否存在语法、拼写、标点等错误。在 YouTube 的视频里经常会看到它的广告,它从 2009 年创立到今天已经 12 年了,但从一开始公司基本上就一直处于赚钱的状态。

也许正是因为一直在赚钱,做了 8 年后才在 2017 年第一次对外融资,这第一轮就融了 1.1 亿美金;在 2019 年融了第二轮 9000 万美金,此时估值已经 10 亿美金了;到这次以 130 亿美金的估值融资 2 亿美金,Baillie Gifford 和 BlackRock 入场,看来离上市时间不远了。

在去年,其用户的 DAU 就超过了 3000 万,比 2019 年的 2000 万整整增加了 1000 万。在 B 端用户这块,目前已经有 3 万多个团队在使用,每天为用户提供的建议超过了 1000 亿条。看下面这个成长路径图,其 B 端产品在 2018 年才推出。

Grammarly 的创始人在这次融资中特别提到 Short-form messaging 在沟通过程中已经变得越来越普遍,特别是在目前远程办公优先的环境下,有效的沟通变得越来越重要,这也就成为了 Grammarly 的用武之地。从这两年的用户增长来看,疫情应该给 Grammarly 的增长带来了很大的驱动力。

Grammarly 现在基本上覆盖了各种类型的终端,从各种浏览器的插件到各种系统的桌面客户端(最近刚推出 Mac 和 Windows 客户端,在用其它产品输入时都能工作),再到 Office 插件以及手机端的输入法,只要有写作(输入)的地方,都做了覆盖,可以说基本上实现了无处不在,目前有超过 50 万个应用程序和网站提供了 Grammarly 的能力。

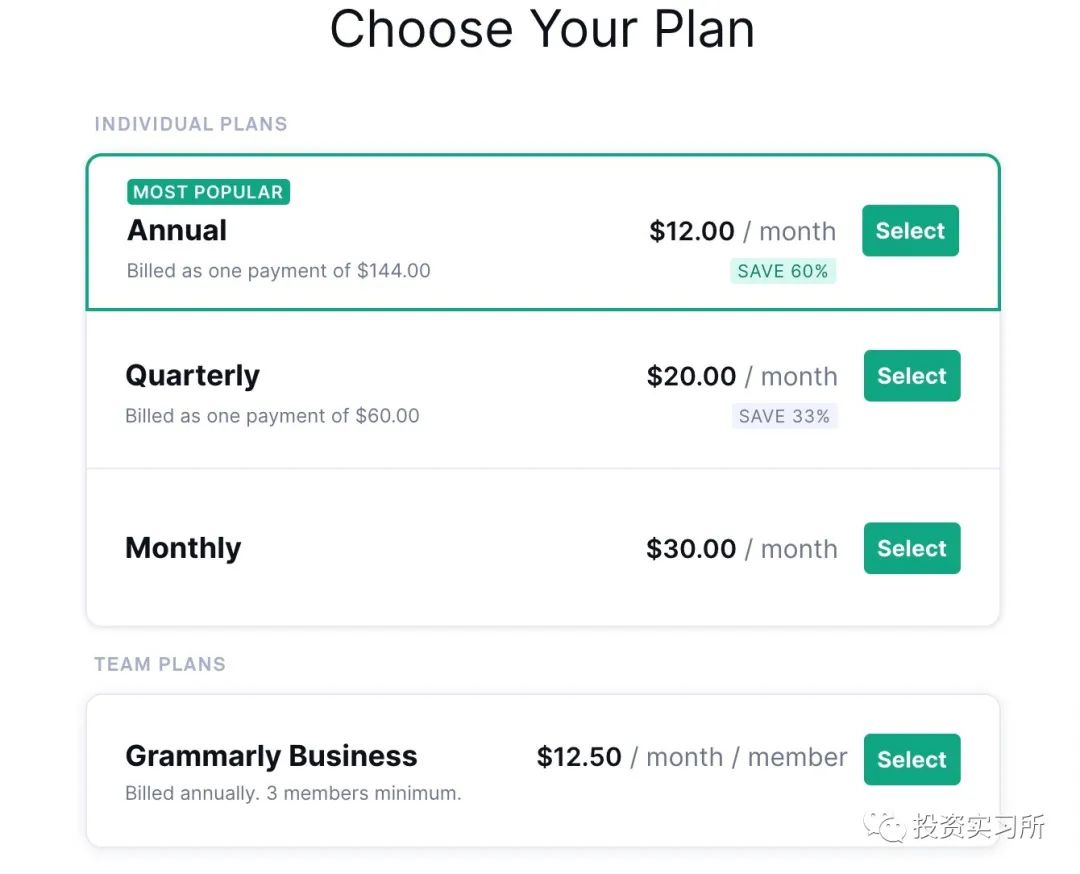

其 B 端签了大额合同的客户数量在过去一年增长了 250%以上,Grammarly 在这块分成了四个场景:客服、HR、市场和销售。其商业模式也很简单,针对个人这块最低一个月 12 美金每人,针对企业的版本也基本上在这个价格期间,最低可以到 11.67 美元每人每月,不过功能要多很多。

收入这块虽然没有公布,不过据估计今年的 ARR 能达到 7300 多万美金。简单看 Grammarly 的整个发展历程,我觉得全渠道覆盖是 Grammarly 成功很关键的一个因素,而早期通过浏览器插件抓住了邮件这个场景,我记得我最早接触到 Grammarly 就是因为通过它的浏览器插件可以在写邮件时自动检测语法,毕竟邮件相对来说是比较严谨的,对语言能力的要求也比较高。

Grammarly 的快速发展,再次模糊了 B2C 和 B2B 之间的界限。从一个针对 C 端的个人工具,慢慢到现在扩展到越来越多的 B 端用户,如果在早期,我们其实是很难定义它的 TAM 的,但从现在的结果来看,Grammarly 的 TAM = Everyone。

另外我们也能观察到,除了 Hopin,这两年爆发的大部分 SaaS 类产品其实在早期都经历了很长时间的积累发展,Grammarly 不用说已经 12 年了,Notion 9 年、Canva 8 年、Figma 9 年,前两天介绍的 Replit 也差不多 10 多年了。这是一个需要长时间积累的业务,想短期爆发是很难的,但是一旦到了某个临界点,其增长就会呈指数级爆发。