这是一篇只对付费会员开放的文章,请先订阅成为会员

昨天介绍了一下 a16z 最新 150 亿美金的募资,后来我又去详细了解了一下 a16z 的投资收益情况。虽然其规模在不断增大,但其收益并不差,特别是其早期几只基金的表现非常出色。

规模越大,收益并没有降低

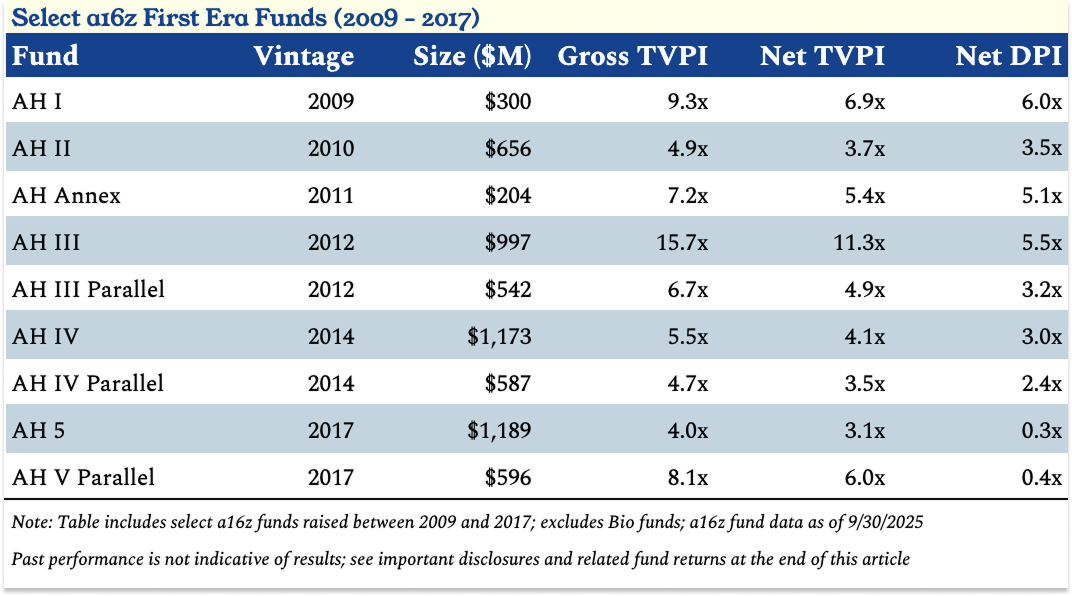

根据 Not Boring 获得的数据,a16z 的早期基金表现尤为出色,基本上验证了之前一份 PPT 里关于其自 2009 年以来已经向 LP 高达 250 亿美金的净回报,也有力回击了早期关于其资金规模过大、回报率会降低的质疑:

后来做的加密货币基金(CNK)同样表现出色,第一只加密货币基金(CNK I)已向 LPs 回报了 5.4 倍的净 DPI(已分配倍数)。即使是 2022 年在市场高点筹集的 CNK IV(30 亿美元规模),目前的净 TVPI 也达到了 1.8倍。

投资后期阶段的增长基金(LSV)一样,LSV I的净 TVPI 为 3.3 倍,处于该年份基金的前 5%。LSV II 和 III:净 TVPI 分别为 1.2 倍和 1.4 倍,均处于同类基金的前四分之一水平。下面是不同年份基金的综合净 TVPI(截至2025 年 9 月 30 日)的表现:

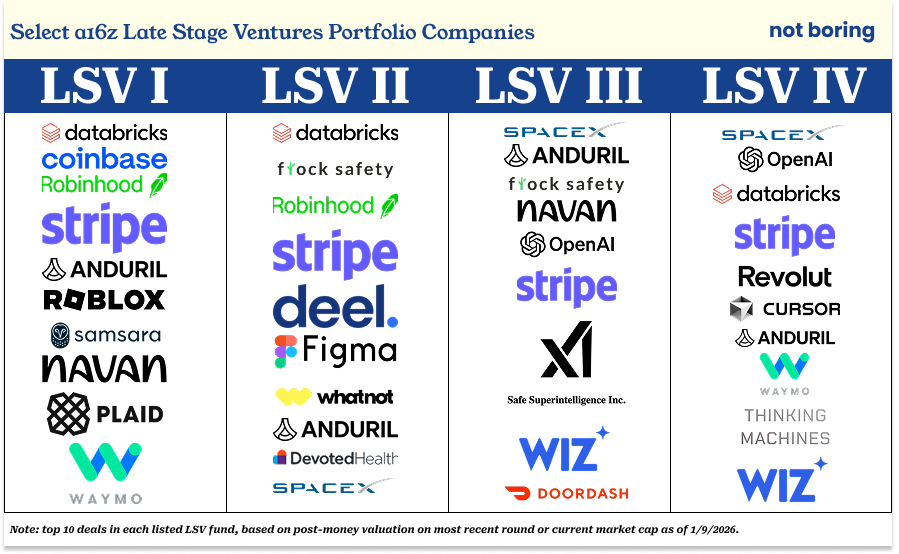

核心收益来自对几个顶级赢家和独角兽的赌注,其中Databricks是 a16z 最成功的投资之一,占据了其所有基金净资产价值(NAV)的 23%,a16z 参与了该公司的全部 12 轮融资。

其次是Coinbase,它为 a16z 的 LPs 带来了 70 亿美元的总分配收益。最后就是捕获独角兽的行业地位,我上一篇文章里提到,在过去十年中,a16z 投资了 56 家独角兽企业,数量超过其他任何机构。它是目前全球估值最高的 15 家私人企业中 10 家的投资者(包括 OpenAI, SpaceX, xAI, Stripe 等)。

从 AH 3 开始就一直是 a16z LP 的一位负责人说,他们对稳定的(净)3 倍(TVPI)基金非常满意,偶尔是(净)5 倍+(TVPI),这就是他们所交付的。a16z 是少数能够在长期范围内大规模实现这种表现的公司之一。

Firm 而非 Fund 的定位逻辑

我在昨天文章里提到其已经不再是一家单纯 VC 的定位,而是一种面向未来的科技力量机构(Firm),一个用金融作为手段来建设未来科技的机构《a16z 募资 150 亿美金已不再是一家纯 VC,华人学生做的 AI 检测工具 ARR 突破 2400 万美金》。

Firm 而非 Fund 的定位,并非是来自外界,而是 a16z 的 GP David Haber。他是 a16z 的团队中最具美国东海岸金融风格的人,自称是一位将投资公司作为企业来研究的学者。他认为,基金的目标函数是在尽可能短的时间内,用最少的人创造最多的权益,而公司则是要实现卓越回报,并打造复合竞争优势的源泉。我们如何才能随着规模的扩大而变强,而非变弱?

而这个定位,又与 a16z 两位创始人 Marc 和 Ben 对行业未来的认知息息相关,我们知道 Marc 早年写了一篇软件吞噬世界《Software is eating The World》的文章,因此 Ben 认为,如果软件真的如 Marc 所言正在“吞噬世界”,那么 VC 就不可能通过几个合伙人的精耕细作来完成使命,它必须规模化,以匹配技术爆发的深度和广度。

AI 爆发后,Marc 在 2023 年又写了一篇关于 AI 的宣言《Marc Andreessen 发布技术乐观主义者宣言:AI 是我们的炼金术》,他们相信“技术是人类雄心与成就的荣耀,是进步的先锋,也是我们潜能的实现。”算是把 a16z 的科技崇拜推向了一个新的顶峰,一切都源于此,它相信未来,并以此来押注公司。

与此同时,Not Boring 认为这也与 a16z 是由工程师和企业家运营有关。资金管理者通常试图在固定的蛋糕中分得更大的一块,而工程师和企业家则试图通过构建和扩展更好的系统来把蛋糕做大。

Marc 和 Ben 创立 a16z 的初衷

根据 a16z GP David Haber 的说法,Marc 和 Ben 最初创立 a16z 的初衷并不是单纯为了钱,因为他们在 20 岁的时候就已经很有钱了,一开始更多是想狠狠揍一下 Benchmark 和 Sequoia。但在 2007 年 Marc 写关于 PMF 的文章《The Only thing that matters》(《Marc Andreeseen:创业公司唯一重要的事情是 PMF》)时,他们已经发现 VC 是一个很好的市场,但传统 VC 并不是。

Marc 在这篇文章里说,在团队、产品和市场 3 个创业的核心要素中,他觉得最为重要的就是市场,并引用 Benchmark 前合伙人 Andy Rachleff 的一个创业成功法则:公司的头号杀手是缺乏市场。

当一个优秀的团队遇到糟糕的市场时,市场会获胜。当一个糟糕的团队遇到一个优秀的市场时,市场会获胜。当一个优秀的团队遇到一个优秀的市场时,会发生一些特别的事情。

而 VC 所具备的另一个优势是,它可能是地球上最大的市场。但他们认为那个时候的 VC 总体而言是一个慵懒、封闭、手工制作的行业。一位投资人曾把这个行业比喻为从传送带上抓寿司:

风险投资业务就像去回转寿司店一样。你只需坐在沙丘路上,创业公司就会接踵而至,如果你错过了一家,也没关系,因为马上就会有另一家“寿司船”跟上来。你只需坐着看寿司经过,偶尔伸手从里面挑出一块寿司。

但他们的野心不想就这么被动受限制,于是就引出了 a16z 一直到现在的一个核心投资逻辑。

a16z 的核心投资逻辑

我们习惯把 a16z 比喻为一家以 VC 为商业模式的媒体公司,但我看了几个 Ben 的访谈后,我觉得这只是表层,而 Ben 可能是 a16z 背后最大的一个功臣。

上面我提到 a16z 对科技的崇拜,我觉得它本身可能就是一个对科技信仰的产物。他们在 2009 年其第一期基金募集的 PPT 上这样写道:

十年前,互联网用户仅有约 5000 万,拥有宽带连接的更是少之又少。如今,约有 15 亿人上网,其中许多人都有宽带连接。因此,该行业在消费者和基础设施领域的最大赢家,其规模有可能远超上一代最成功的科技公司。

与此同时,创业正变得更便宜、更容易,这意味着公司会更多,随着这些公司从工具公司转变为直接与现有企业竞争,他们的野心也随之增长,这意味着每个行业都将成为科技产业,每个行业也因此变得更大。

因此,其核心的投资逻辑,是一种高度

订阅 Memo 邮件列表,过滤噪音,捕捉最具价值的创投行业信号

最顶尖的 AI 行业创业者和投资人都在看